К чему снится мамонтСемейный сонникСонник: видеть во сне Мамонт – Если вы...

Все ситуации, когда деньги, излишне выплаченные сотруднику, запросто можно удержать из зарплаты по инициативе компании, перечислены в статье 137 ТК РФ. Назову самые частые.

Прежде всего, удержать с работника вы вправе ранее выданные ему деньги, которые он не вернул или не отработал. Например, не отчитался о полученных на хознужды деньгах или не представил авансовый отчет, вернувшись из командировки. Кроме того, если сотрудник увольняется, с него можно удержать неотработанный аванс по зарплате, а также излишне полученные отпускные. Правда, в некоторых случаях неотработанные отпускные удержать нельзя. Скажем, в случае сокращения.

Другая ситуация – переплатили работнику из-за его неправомерных действий, что подтверждено решением суда. Например, при трудоустройстве он предъявил вам фальшивый диплом о высшем образовании.

И наконец, самая распространенная ситуация, которую мы и рассмотрим подробно, – сотруднику выплатили больше денег из-за ошибки бухгалтера или сбоя в компьютерной программе. Тут сразу же оговорюсь: компания вправе удержать переплату, только если допущенная счетная ошибка. Такой же порядок действует и в отношении отпускных.

Однако ни в одном нормативном документе не сказано о том, что же такое счетная ошибка. На практике таковой считают любую неточность, допущенную в арифметических расчетах. К примеру, бухгалтер неправильно сложил или умножил цифры. А если вы использовали неверный алгоритм расчета отпускных или, скажем, учли лишние выплаты, такая ошибка уже не счетная. Теперь представим такую ситуацию– зарплату сотруднику перечислили дважды за один и тот же период. Так вот, и такая ошибка к счетным не относится, так как зарплата была посчитана верно (определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17). Точно так же, если в приказе указан один сотрудник, а выплату начислили, например, его однофамильцу, истребовать полученные денежные средства компания не сможет.

Разумеется, сотрудник может возместить любую переплату по собственному желанию. Обычно сотрудники так и поступают, чтобы избежать конфликта со своим работодателем. Если работник уже успел истратить деньги, можно договориться с ним, что компания будет постепенно удерживать у него переплату.

При этом не забывайте, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, и лишь в исключительных случаях – 50 процентов (ст. 138 ТК РФ).

Вместе с тем сам сотрудник может распоряжаться своей заработной платой как хочет. Для этого достаточно написать заявление в бухгалтерию компании. Положения статьи 138 ТК РФ тут не действуют. То есть в этом случае удерживать можно на что угодно и сколько угодно. Представители Роструда подчеркнули это в письме от 16 сентября 2012 г. № ПР/7156-6-1 .

– Вместо больничных выдали сотруднику зарплату. Как исправить такую ошибку?

– Прежде всего, сделайте перерасчет. А именно вместо зарплаты рассчитайте пособие за те дни, когда работник болел.

Если вдруг окажется, что сумма по больничному листу больше, чем зарплата за эти дни, просто доплатите работнику разницу. Но гораздо вероятнее обратная ситуация. То есть сотруднику вы выдали больше положенного. В таком случае сумму излишка зачтите в счет будущих начислений. Но только с письменного согласия самого работника.

Сложнее обстоит дело, если работник уже уволился из компании. Ведь работодатель имеет право удерживать средства только из заработной платы сотрудников. Здесь же получается, что удерживать уже не из чего. Работник уволился, а значит, зарплату в организации получать уже не будет.

В таком случае у работодателя остается один путь для взыскания лишних денег – обращение в суд. Разумеется, если сотрудник не согласен вернуть переплату добровольно, а организация имеет право, согласно трудовому законодательству, требовать возврата денег.

Например, если речь идет об излишне выплаченных отпускных, долг придется простить. Дело в том, что суд будет на стороне сотрудников. И не важно, что на сегодня утратила силу норма законодательства, которая ранее запрещала работодателям взыскивать неотработанные отпускные в судебном порядке (абз. 3 п. 2 Правил, утвержденных НКТ СССР 30 апреля 1930 г. № 169).

В любом случае возникшую задолженность по отпускным нельзя считать неосновательным обогащением. Ведь об этом можно говорить только в случае недобросовестности со стороны работника или счетной ошибки (п. 3 ст. 1109 ГК РФ). Вот примеры дел, решенных в пользу работников – определения Московского областного суда от 15 декабря 2011 г. по делу № 33–25971 и Московского городского суда от 8 августа 2011 г. по делу № 33–23166 .

Все исправления в бухгалтерском учете нужно сделать в том периоде, в котором выявлена ошибка. Для этого просто сторнируйте излишне начисленную сумму. Также сторнируйте и сумму НДФЛ. Ведь работник должен вернуть вам только ту сумму, которую вы ему перечислили. Проводки будут такие:

ДЕБЕТ 20 (23, 25, 26, 29, 44 …) КРЕДИТ 70

– сторнирована излишне начисленная сумма заработной платы;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты с бюджетом по НДФЛ»

– сторнирована сумма излишне удержанного НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

– переплата возвращена в кассу (если работник выбрал такой способ вернуть долг).

А если работник просит удержать лишние деньги из своей зарплаты, достаточно первых двух проводок. При этом проводки по взносам сторнировать необязательно. Просто когда будете их рассчитывать по итогам месяца, не забудьте вычесть из базы сумму переплаты.

Основанием для исправления документов и перерасчета будет служебная записка (см. образец ниже. – Примеч. ред.). Опишите в ней, какая ошибка допущена и что надо предпринять, чтобы ее исправить.

Далее проинформируйте о переплате самого работника (см. образец уведомления ниже. – Примеч. ред.). Укажите в этом письме сумму, которую вы просите вернуть, а также назовите причину, из-за которой работник получил лишние деньги. Сотрудника ознакомьте с письмом под подпись.

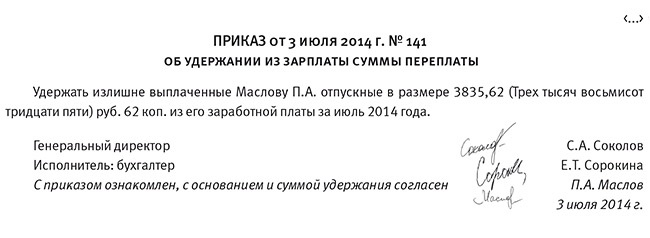

Если работник не согласится вносить наличные, но не возражает, чтобы переплату вычли из зарплаты, руководитель издает приказ об удержании (см. образец ниже. – Примеч. ред.). Сотрудник должен поставить подпись на приказе, указав, что он не возражает против основания и суммы удержаний (письмо Роструда от 9 августа 2007 г. № 3044-6-0).

Причем письменное подтверждение необходимо даже в том случае, если у компании есть законное право удержать с работника переплату.

При этом вы вправе удерживать деньги в том числе и с аванса по зарплате за первую половину месяца. И лучше именно так и делать. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы. Или вторая часть выплаты окажется значительно меньше первой. Ведь с аванса по зарплате удерживать НДФЛ не нужно.

– Придется ли пересчитывать налоги и взносы?

– В нашем случае речь идет о переплате сотруднику, который продолжает работать в вашей компании. Значит, нужно просто уменьшить на ее сумму текущие начисления в пользу данного работника. Это правило касается и налога на прибыль, и взносов в фонды, и НДФЛ. Дело в том, что ошибки в расчете базы тут нет. Значит, уточнять отчеты за прошлые периоды не нужно.

Конспект подготовил Сергей Шилкин

Звезда

за правильный ответ

Неправильно

Правильно!

Компания выплатила сотруднику больше отпускных, чем ему полагалось. Ошибка не является счетной, но работник согласен, чтобы излишек удержали из его зарплаты. Обязательно ли в этом случае применять ограничение в 20 процентов:

Сотрудник вправе распоряжаться своей заработной платой по своему усмотрению. Если он напишет заявление в бухгалтерию компании, удержать с него можно и больше 20 процентов. принесет дубликат больничного листка с верными сведениями.

Работник обязательно должен подтвердить свое согласие на удержание переплаты в письменном виде.

В случае если работник своевременно не вернул в кассу остаток неиспользованных средств, следует руководствоваться ст. 137 Трудового кодекса, которой предусмотрены случаи удержания из заработной платы работника для погашения его задолженности работодателю.

Решения работодатель принимает и оформляет, как правило, в форме приказа или распоряжения, хотя унифицированной формы такого приказа нормативными правовыми актами не установлено.

Что касается согласия работника на удержание сумм из заработной платы, следует получить его письменное согласие.

Бухгалтерам нередко приходится делать перерасчеты по зарплате работников после увольнения. При этом возникает масса вопросов: какие проводки сделать, в каком периоде отразить корректировки по страховым взносам, нужно ли сдавать уточненную форму 2-НДФЛ и проч. В настоящей статье мы расскажем, что должен сделать бухгалтер как в случае переплаты, так и при занижении зарплаты.

Чаще всего чрезмерная выплата зарплаты вызвана одной из двух причин. Первая — это так называемый перерасход отпуска, когда работнику дали отпуск за еще неотработанный период. Он получил отпускные, а затем уволился, при этом период, за который был предоставлен отпуск, так и остался неотработанным. В этом случае величина отпускных становится излишне выданной зарплатой, то есть задолженностью работника перед работодателем.

Вторая причина — это неотработанный аванс, когда работник в середине месяца получил некую сумму, после чего уволился. Далее при окончательном расчете выяснилось, что зарплата, фактически заработанная в данном месяце, меньше полученного аванса. Тогда «незакрытая» часть аванса будет числиться на дебете счета 70, как долг сотрудника.

В подобной ситуации работодателю следует предложить бывшему работнику добровольно вернуть долг. Если тот откажется, организации останется лишь подать судебный иск, либо простить долг и списать дебетовое сальдо. Рассмотрим каждый из этих вариантов.

Если работник добровольно вернет неотработанный аванс, дебетовое сальдо по счету 70 будет автоматически погашено. А поскольку с суммы аванса страховые взносы и НДФЛ не платятся, то при возврате никаких корректировок делать не придется.

Если же речь идет о возврате отпускных, то бухгалтеру нужно сторнировать проводку, сделанную при их начислении. В налоговом учете расходы в виде отпускных необходимо аннулировать.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, становятся излишне уплаченными. Следовательно, их нужно отразить в отчетности перед фондами как переплату. Причем подавать уточнения за период, в котором выплачены отпускные, бухгалтер не должен. Достаточно отразить корректировки по взносам в отчетности за текущий период. Такие разъяснения дал Минздравсоцразвития России в письме от 28.05.10 № 1376-19 (см. « »).

Единственная проблема, которая может возникнуть, связана с персонифицированной отчетностью в ПФР. Дело в том, что отчет, где указаны отрицательные начисления пенсионных взносов по какому-либо сотруднику, не будет принят. Поэтому, если из-за корректировок по отпускным взносы текущего периода стали меньше нуля, придется отразить эти корректировки не в текущем, а в предыдущем периоде.

Налог на доходы физических лиц, удержанный из суммы отпускных и перечисленный в бюджет, тоже становится излишне уплаченным. Если отчетность за соответствующий год уже сдана, налог надо отразить в уточненной справке по форме 2-НДФЛ. Номер уточнения должен совпадать с номером исходной справки, а дата будет текущей. Правила заполнения уточненной формы 2-НДФЛ изложены в письме ФНС России от 13.08.14 № ПА-4-11/15988 (см. « »).

Далее бухгалтеру нужно сторнировать проводку по начислению НДФЛ с отпускных. В результате образуется переплата по налогу, которую можно вернуть или зачесть в счет будущих платежей в бюджет (п. 1 НК РФ). Перечислять налог работнику не нужно, поскольку тот возвращает излишне полученные отпускные за минусом НДФЛ.

Пример 1

В начале 2015 года работник Иванов получил отпуск за неотработанный период. Ему начислили отпускные в сумме 10 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 1 300 руб.(10 000 руб. х 13%). На руки Иванов получил 8 700 руб. (10 000 — 1 300).

ДЕБЕТ 44 КРЕДИТ 70

- 10 000 руб. — начислены отпускные Иванову;

ДЕБЕТ 70 КРЕДИТ 68

- 1 300 руб. — начислен НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51

- 1 300 руб. — перечислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

- 8 700 руб. — отпускные выданы Иванову.

В налоговом учете отражены расходы по заработной плате в сумме 10 000 руб.По возвращении из отпуска Иванов уволился и вернул отпускные в кассу. Бухгалтер сделал проводки:

ДЕБЕТ 70 КРЕДИТ 44

- 10 000 руб. — сторнированы отпускные Иванова;

ДЕБЕТ 68 КРЕДИТ 70

- 1 300 руб. — сторнировано начисление НДФЛ;

ДЕБЕТ 50 КРЕДИТ 70

- 8 700 руб. — отпускные возвращены Ивановым.

В налоговом учете аннулированы расходы по заработной плате в сумме 10 000 руб.

Кроме того, бухгалтер отразил излишне удержанный и уплаченный налог на доходы в сумме 1 300 руб. в уточненной справке 2-НДФЛ. Переплату в размере 1 300 руб. он зачел в счет будущих платежей в бюджет.

В ситуации, когда работодатель подает иск, чтобы взыскать задолженность по авансу или неотработанному отпуску через суд, соответствующие суммы (за минусом НДФЛ) нужно отразить по дебету счета 73 и кредиту счета 70. Если тяжбу выиграет бывший сотрудник, следует сделать обратную проводку. Если же победителем станет компания, и работник вернет деньги, сумма будет списана в дебет счета 51 или 50.

С расходами в виде отпускных надо поступить следующим образом. В случае победы работника суммы задолженности необходимо отразить на счете 91, а в налоговом учете аннулировать. В случае победы работодателя расходы надо аннулировать как в бухгалтерском, так и в налоговом учете.

Судьба пенсионных, медицинских взносов и взносов в ФСС тоже зависит от исхода судебного разбирательства. Если суд примет решение в пользу сотрудника, и тот не вернет деньги, взносы являются правомерно уплаченными. Тогда никаких корректировок делать не надо. Если же суд встанет на сторону компании, то взносы будут являться переплатой, которую нужно отразить в отчетности текущего периода как задолженность фонда.

Что касается НДФЛ, то при победе работодателя с этим налогом следует поступить так же, как при добровольном возврате денег работником. Проще говоря, нужно подать уточненную 2-НДФЛ и сторнировать начисление налога в бухучете. В случае победы работника налог считается удержанным и уплаченным правомерно, и никакие корректировки не требуются.

Пример 2

В начале 2015 года работник Петров получил отпуск за неотработанный период. Ему начислили отпускные в сумме 20 000 руб. Бухгалтер удержал и перечислил в бюджет НДФЛ в размере 2 600 руб.(20 000 руб. х 13%). На руки Петров получил 17 400 руб.(20 000 — 2 600).

В бухучете работодателя появились проводки:

ДЕБЕТ 44 КРЕДИТ 70

- 20 000 руб. — начислены отпускные Петрову;

ДЕБЕТ 70 КРЕДИТ 68

- 2 600 руб. — начислен НДФЛ;

ДЕБЕТ 68 КРЕДИТ 51

- 2 600 руб. — перечислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

- 17 400 руб. — отпускные выданы Петрову.

В налоговом учете отражены расходы по заработной плате в сумме 20 000 руб.По возвращении из отпуска Петров уволился, но деньги в кассу возвращать отказался. Компания подала иск в суд. Бухгалтер сделал проводку:

ДЕБЕТ 73 КРЕДИТ 70

- 17 400 руб.(20 000 — 2 600) — отражена претензия по отпускным.Если суд выиграет Петров, то бухгалтер сделает проводки:

ДЕБЕТ 70 КРЕДИТ 73

- 17 400 руб. — отражен отказ по претензии;

ДЕБЕТ 70 КРЕДИТ 44

ДЕБЕТ 91 КРЕДИТ 70

- 20 000 руб. — отпускные Петрова списаны на прочие расходы;Если суд выиграет компания, бухгалтер сделает проводки:

ДЕБЕТ 50 КРЕДИТ 73

- 17 400 руб. - отпускные возвращены Петровым по решению суда;

ДЕБЕТ 70 КРЕДИТ 44

- 20 000 руб. - сторнированы отпускные Петрова;

ДЕБЕТ 68 КРЕДИТ 70

- 2 600 руб. - сторнировано начисление НДФЛ.

В налоговом учете аннулированы расходы в сумме 20 000 руб.

Кроме того, в случае победы работодателя бухгалтер отразит излишне удержанный и уплаченный налог на доходы в сумме 2 600 руб. в уточненной справке 2-НДФЛ. Переплату в размере 2 600 руб. он зачтет в счет будущих платежей в бюджет.

Не исключено, что работник откажется погасить долги, а компания не станет обращаться в суд. Если долг возник из-за неотработанного аванса, то дебетовое сальдо по счету 70 будет оставаться до тех пор, пока бухгалтер его не спишет. Если же причиной долга является перерасход отпуска, то бухгалтер должен сторнировать проводку, сделанную при начислении отпускных, и аннулировать соответствующие расходы в налоговом учете. В результате по счету 70 образуется дебетовое сальдо, которое останется вплоть до списания.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, являются правомерно уплаченными. Как следствие, никаких корректировок делать не нужно.

Налог на доходы физлиц с суммы отпускных удержан и перечислен в бюджет обоснованно, поэтому корректировки тут тоже не требуются. А в случае неотработанного аванса работник получил доход, но компания не успела удержать НДФЛ. Поэтому бухгалтер должен сообщить в инспекцию о невозможности удержать налог (п. 5 НК РФ). Для этого необходимо представить справку по форме 2-НДФЛ с признаком «2». Но сделать это надо не сразу, а только после того, как задолженность будет списана.

Списать задолженность следует по истечении срока исковой давности, который равен трем годам ( ГК РФ). В бухгалтерском учете в этом случае делается проводка по дебету счета 91 и кредиту счета 70. А вот вопрос с отражением ситуации в налоговом учете является спорным. Пункт 2 НК РФ позволяет отнести «дебиторку» с истекшим сроком исковой давности к убыткам и включить во внереализационные расходы. Но Минфин России в письме от 10.12.09 № 03-03-06/1/799 высказался против подобных затрат (см. « »). Правда, выводы чиновников относятся к ситуации, когда компания при увольнении сотрудника не аннулировала в налоговом учете расходы на неотработанный отпуск. Отсюда можно сделать вывод, что если данные затраты аннулированы, то по окончании срока исковой давности бухгалтер вправе сформировать убытки.

Иногда заработную плату сотрудника приходится доначислять уже после его увольнения. Как правило, такое случается либо при выявлении ошибки, допущенной в прошлом, либо в случае «запоздалого» премирования за прошлые периоды. Рассмотрим каждую из этих ситуаций.

Если после увольнения сотрудника выяснилось, что его зарплата за прошлые периоды была по ошибке занижена, бухгалтеру следует незамедлительно произвести доначисления. Налоговый и бухгалтерский учет данных сумм будет точно таким, как в случае «обычной» зарплаты. Другими словами, необходимо создать проводку по дебету счета 44, 20 или 22 и кредиту счета 70 и сформировать расходы для целей исчисления налога на прибыль. Также следует заплатить страховые взносы в фонды.

Кроме того, работодатель обязан рассчитать и выплатить сотруднику денежную компенсацию за задержку зарплаты. Размер ее должен быть не ниже одной трехсотой действующей ставки рефинансирования Банка России от невыплаченной вовремя суммы за каждый день просрочки ( ТК РФ).

Компенсация за задержку зарплаты не облагается НДФЛ и не включается в расходы, уменьшающие налогооблагаемую прибыль. А вот со страховыми взносами полной ясности нет. Чиновники традиционно настаивают, что взносы нужно заплатить. Такая точка зрения изложена, в частности, в письме Минтруда России от 03.08.15 № 17-3/В-398 (см. « »). Но арбитражная практика складывается в пользу работодателя. Так, в постановлении ВАС РФ сделан обратный вывод, а именно что величина компенсации освобождена от взносов. Таким образом, у компаний есть хорошие шансы избежать уплаты взносов, но для этого, скорее всего, придется обращаться в суд.

Во многих компаниях премии начисляются не ежемесячно, а по итогам квартала или года. При таких условиях работник может получить квартальный или годовой бонус уже после своего увольнения.

Возникает вопрос, в каком периоде нужно отразить доходы работника и за какой период подать справку 2-НДФЛ? Лучше всего включить «запоздалую» премию в доходы квартала или года, по итогам которого она назначена. Ведь согласно пункту 2 НК РФ датой получения дохода в виде зарплаты является последний день месяца, за который она начислена. Соответственно, если отчетность за этот год уже сдана, надо подать уточнения по форме 2-НДФЛ.

Взносы в ПФР, ФОМС и ФСС, начисленные на величину «запоздалой» премии, можно отразить в отчетности текущего периода. Об этом сообщил Минздравсцразвития России в письме .

И еще один показатель, который необходимо уточнить бухгалтеру — это размер компенсации за неиспользованный отпуск, полученной работником при увольнении. Дело в том, что данная компенсация рассчитывается исходя из среднего заработка. А поскольку в момент увольнения премия еще не была начислена, в средний заработок она не вошла. Нужно ли пересчитывать компенсацию с учетом премии? Если премия квартальная, то не нужно, так как в средний заработок не входят премии, начисленные за пределами расчетного периода (письмо Роструда России ). Но если премия годовая, то средний заработок необходимо пересчитать, потому что вознаграждение по итогам года учитывается независимо от времени начисления (п. 15 положения об особенностях порядка исчисления средней заработной платы*).

*Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ .

Переплата заработной платы, а также отпускных сумм встречается на практике часто. И если она допускается, то всегда возникает один и тот же вопрос: как это исправить? В статье мы рассмотрим нюансы, на которые следует обратить внимание при исправлении ошибок.

Удержания из зарплаты работника для погашения его задолженности работодателю могут производиться:

Что следует понимать под счетной ошибкой? Трудовое законодательство не содержит определения понятия «счетная ошибка». Как указал ВАС в Определении от 20.01.2012 № 59‑В11-17, исходя из буквального толкования норм действующего трудового законодательства (ст. 137 ТК РФ) счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом). Таким образом, если бухгалтер, производя расчет зарплаты, неверно сложил выплаты, причитающиеся работнику, он совершил счетную ошибку.Обратите внимание, что не являются счетными ошибками:

Зачастую незаконные удержания из зарплаты производятся при увольнении. Напомним, что в силу положений ст. 137 ТК РФ удержания из зарплаты работника для погашения его задолженности работодателю могут производиться при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Если работодатель при увольнении сотрудника не произвел удержание сумм оплаты за неотработанные дни отпуска, то он не вправе взыскать эти суммы с бывшего сотрудника в судебном порядке, за исключением случаев недобросовестности в действиях названного лица или счетной ошибки. Данные решения вынесены в апелляционных определениях Хабаровского краевого суда от 29.07.2015 по делу № 33-4733/2015, Новосибирского областного суда от 09.02.2016 по делу № 33-1022/2016.

В силу положений ст. 137 ТК РФ работодатель вправе принять решение об удержании из зарплаты работника не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или истек месячный срок, то работодатель теряет право на удержание этих сумм и оно может быть осуществлено только в судебном порядке.

В соответствии с п. 80 Инструкции № 162н , п. 102 Инструкции № 174н , п. 105 Инструкции № 183н задолженность работника, возникающая при перерасчете ранее выплаченной ему заработной платы, отражается методом «красное сторно» следующей корреспонденцией счетов:

Дебет счета 0 302 11 000 «Расчеты по заработной плате»

Кредит счета 0 206 11 000 «Расчеты по оплате труда»

При этом операции по корректировке ранее начисленных отпускных (заработной платы), НДФЛ и страховых взносов отражаются методом «красное сторно».

Требования по возмещению ущерба, образовавшегося в связи с переплатой бывшему работнику зарплаты (в том числе с переплатой бывшему работнику за неотработанные дни отпуска при его увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск), отражаются записью (Письмо Минфина РФ от 09.11.2016 № 02‑06‑10/65506):

Дебет счета 0 209 30 560 «Увеличение дебиторской задолженности по компенсации затрат»

Кредит счета 0 206 11 660 «Уменьшение дебиторской задолженности по оплате труда»

Отметим, что приведенная в письме Минфина проводка по переносу задолженности со счета 0 206 11 000 «Расчеты по оплате труда» на счет 0 209 30 000 «Расчеты по компенсации затрат» вводится в инструкции № 162н, 174н, 183н Приказом Минфина РФ от 16.11.2016 № 209н .

Далее необходимо отметить: в своих разъяснениях в вышеназванном письме чиновники Минфина отмечают, что применяемая методология бухгалтерского учета не содержит каких‑либо ограничений по кодам видов финансового обеспечения (КВФО) (деятельности), в рамках которых могут отражаться расчеты с использованием счета 0 209 30 000 «Расчеты по компенсации затрат». Чиновники допускают оформление таких операций по КВФО 4 и 5.

Погашение задолженности по переплате зарплаты и отпускных при добровольном согласии работника производится:

Суммы, списанные с балансового учета в связи с признанием судом виновного лица неплатежеспособным, отражаются по кредиту счета 0 209 30 000 и дебету счета 0 401 10 173 «Чрезвычайные доходы от операций с активами» с одновременным отражением задолженности на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов».

Рассмотрим пример по отражению данной операции в учете.

В бюджетном учреждении произошла переплата зарплаты работнику. Ввиду технической ошибки бухгалтер ошибочно дважды перевел денежные средства на банковскую карту работника. За ноябрь 2016 года ему была начислена зарплата в сумме 63 000 руб., из нее были удержан НДФЛ в сумме 8 190 руб. Однако вместо 54 810 руб. на карточку было перечислено 109 620 руб. Выплата зарплаты производилась за счет субсидии, выделенной для выполнения государственного задания

Работник, обнаружив переплату, вернул излишек в кассу учреждения.

В соответствии со ст. 1102 ГК РФ излишне выплаченная зарплата признается неосновательным обогащением и должна быть возвращена работником учреждению. В ситуации, описанной в вопросе, недобросовестности со стороны работника нет, поэтому удержать сумму по своей инициативе работодатель не может. В данном случае работодатель для взыскания излишне выплаченных сумм обязан проинформировать работника в письменной форме о механизме образования излишне выплаченных сумм и размере их удержания (или погашения). Кроме того, для производства удержаний работник должен быть согласен с их размером. Свое согласие он подтверждает письменно.

По условиям примера сумма переплаты произошла по причине двойного перечисления одной и той же суммы заработной платы, поэтому корректировка НДФЛ и страховых взносов не производится.

В учете были сделаны следующие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|

|||

| Начислена зарплата работнику | 4 109 60 211 | 4 302 11 730 | 63 000 |

|

Начислены страховые взносы в ФСС, ПФР, ФФОМС (63 000 руб. x 30,2%) | 4 109 60 213 | 4 303 02 730 | 19 026 |

| Удержан из заработной платы НДФЛ | 4 302 11 830 | 4 303 01 730 | 8 190 |

| Перечислена заработная плата на банковскую карту | 4 302 11 830 | 4 201 11 610 | 109 620 |

Корректировка переплаты заработной платы |

|||

| 4 302 11 830 | 4 206 11 660 | (54 810) | |

| Отражена компенсация затрат учреждения | 4 209 30 560 | 4 206 11 660 | 54 810 |

| Отражено внесение излишне выплаченной суммы в кассу организации | 4 201 34 510 | 4 209 30 660 | 54 810 |

| Отражено внесение денежных средств на лицевой счет учреждения | 4 210 03 560 | 4 201 34 610 | 54 810 |

В автономном учреждении при расчете зарплаты за ноябрь 2016 года была допущена счетная ошибка: вместо 25 000 руб. работнику организации была начислена зарплата в размере 26 000 руб.

В ходе рассмотрения причин возникновения ошибки было выявлено, что причиной стали неверные действия при сложении выплат. Возврат излишне начисленной работнику зарплаты был погашен путем удержания из зарплаты работника. Операции отражаются по КВФО 2 (приносящая доход деятельность»).

Порядок исправления счетной ошибки приведен в п. 18 Инструкции № 157н . В соответствии с приведенными нормами она подлежит исправлению методом «красное сторно» или дополнительной бухгалтерской записью в день обнаружения ошибки.

Отметим, что дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «красное сторно» оформляются бухгалтерской справкой (ф. 0504833), форма которой утверждена Приказом Минфина РФ от 30.03.2015 № 52н. В ней отражается информация по обоснованию внесения исправлений. Кроме того, указываются (Письмо Минфина РФ от 10.12.2013 № 02‑06‑005/54148):

В бухгалтерском учете были сделаны такие записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

Операции по начислению заработной платы |

|||

| Начислена сумма зарплаты работнику | 2 109 60 211 | 2 302 11 000 | 26 000 |

|

Удержан НДФЛ (26 000 руб. x 13%) | 2 302 11 000 | 2 303 01 000 | 3 380 |

|

Начислены страховые взносы во внебюджетные фонды (26 000 руб. x 30,2%) | 2 109 60 213 | 2 303 00 000 | 7 852 |

|

Отражена выплата суммы заработной платы путем перечисления денежных средств на пластиковую карту сотрудника (26 000 - 3 380) руб. | 2 302 11 000 | 2 201 11 000 | 22 620 |

Исправление счетной ошибки по выплате заработной платы |

|||

| Исправлена счетная ошибка способом «красное сторно» при начислении заработной платы | 2 109 60 211 | 2 302 11 000 | (26 000) |

|

Исправлена счетная ошибка способом «красное сторно» при начислении страховых взносов (25 000 руб. x 30,2%) | 2 109 60 213 | 2 303 00 000 | (7 852) |

|

Исправлена счетная ошибка способом «красное сторно» при начислении НДФЛ (25 000 руб. x 13%) | 2 302 11 000 | 2 303 01 000 | (3 380) |

| Скорректирована переплата излишне выплаченных сумм заработной платы методом «красное сторно» | 2 302 11 000 | 2 206 11 000 | (870) |

| Отражена компенсация затрат по переплате заработной платы | 2 209 30 000 | 2 206 11 000 | 870 |

Операции по погашению суммы переплаты |

|||

| Отражено удержание излишне выплаченных работнику сумм | 2 302 11 000 | 2 304 03 000 | 870 |

В учете учреждения возникла переплата бывшему работнику зарплаты в сумме 15 890 руб. Тот отказался возместить ее добровольно, учреждение обратилось в суд. Суд отказал в иске учреждению. На основании вынесенного решения последнему необходимо списать сумму переплаты в размере 15 890 руб.

При отказе суда во взыскании с бывшего работника задолженности по переплате она списывается с баланса учреждения. При списании суммы задолженности, признанной учреждением невозможной к взысканию, производится запись по дебету счета 4 401 10 173 «Чрезвычайные доходы от операций с активами».

Обращаем внимание, что в соответствии с п. 339 Инструкции № 157н при отсутствии оснований для возобновления процедуры взыскания задолженности, предусмотренных законодательством РФ, списанная с балансового учета учреждения задолженность к забалансовому учету (на счет 04) не принимается.

В учете сделана следующая запись:

Кратко сформулируем основные выводы:

1. Работодатель не вправе уменьшить размер зарплаты сотрудника в текущем месяце, если она была выплачена в большем размере в предыдущем месяце:

2. Задолженность работника по зарплате, возникающая при перерасчете ранее выданной ему заработной платы, в том числе компенсации за отпуск в связи с увольнением, отражается по дебету счета 0 302 11 830 и кредиту счета 0 206 11 660 методом «красное сторно». При этом должны быть выполнены операции по корректировке ранее начисленных отпускных (заработной платы), НДФЛ и страховых взносов.

3. Требования возмещения ущерба, образовавшегося в связи с переплатой бывшему работнику зарплаты (отпускных), отражаются по дебету счета 0 209 30 000 и кредиту счета 0 206 11 000.

4. Погашение задолженности по переплате зарплаты и отпускным при добровольном согласии работника производится:

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

В настоящее время находится на регистрации в Минюсте. Вносимые изменения применяются при отражении финансово-хозяйственных операций за 2016 год.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Ошибиться может каждый и бухгалтер исключением не является. Что делать если работнику по ошибке бухгалтера выплатили зарплату больше, чем положено? Можно ли ее взыскать с работника? В статье разберемся как вернуть переплату по зарплате по вине бухгалтера.

Для начала нужно определить можно ли удержать излишне выплаченные деньги с работника. Удержать с работника деньги можно в следующих ситуациях (137 ТК РФ):

| Счетные ошибки | Несчетные ошибки |

| В бухгалтерскую программу были введены неверные исходные данные, например, оклад, дату трудоустройства, дату увольнения, процент для начисления премии и др.;

Сбой бухгалтерской программы, в результате чего заработная плата была рассчитана неверно; При расчете зарплаты к учету были принятые большие показатели по объему выполненной работы |

За один расчетный период зарплата была перечислена дважды;

Работнику перечислили зарплату на карту, а он ее получил в кассе; Работнику предоставили вычет по НДФЛ необоснованно; При расчете средней зарплаты были учтены исключаемые выплаты; Для расчета пособий или больничных в программу был введен неверный алгоритм; При расчете пособия был неверно рассчитан страховой стаж работника; Зарплату перечислили работнику, который в прошлом месяце уволился; По указанию трудинспекции работнику доначислили зарплату, а после суд признал указание незаконным |

В зависимости от ситуации по которой возникла переплата будет различаться и алгоритм ее возмещения:

Для того, чтобы удержать переплату из зарплаты работника, должны соблюдаться следующие условия:

Выполняться условия должны одновременно оба. Если хотя бы одно из них не выполняется, взыскать деньги можно только в суде. В суд также потребуется обратиться и в том случае, если работником были предоставлены ложные сведения, либо какие-то сведения, влияющие на зарплату были скрыты.

Удержать переплату работодатель может только из зарплаты работника (137 ТК РФ). Однако если работник уже уволился, сделать это невозможно. В том случае если добровольно вернуть переплату работник не хочет, работодатель имеет право обратиться в суд. При этом следует подготовить доказательства того, что ошибка по которой перешла переплата была счетной.

При возникновении ошибки в выплате зарплаты потребуется пересчитать НДФЛ, взносы, а также исправить бухгалтерские записи. Проводки будут следующими:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Работнику перечислен аванс | 70 | 51 |

| Сторнирована излишне переплаченная сумма | 20 | 70 |

| Работнику начислена зарплата | 20 | 70 |

| Начислены на зарплату страховые взносы | 20 | 69 |

| Выплачена основная зарплата за вычетом удерживаемых сумм | 70 | 51 |

| Удержан НДФЛ | 70 | 68 |

Возврат излишне выплаченной заработной платы возможен в строго указанных в законе случаях. Расскажем о таких ситуациях и порядке, в котором предприятие может взыскать причиненный ущерб с работника или виновного в переплате бухгалтера.

В ч. 4 ст. 137 Трудового кодекса РФ содержится исчерпывающий список ситуаций, когда может быть взыскана излишне выплаченная зарплата работнику. Это:

Определение понятия «счетная ошибка» в действующем законодательстве не содержится, но можно ориентироваться на разъяснение, данное Рострудом в письме от 01.10.2012 № 1286-6-1: это арифметическая ошибка, т. е. допущенная при проведении арифметических расчетов.

Технический сбой в программе, начисляющей зарплату, может признаваться счетной ошибкой, а может и нет. Судебная позиция по этому вопросу противоречива:

Если речь идет о виновных действиях работника, необходимо оформить документы, подтверждающие данный факт: зафиксировать простой актом, сообщить в полицию о факте хищения средств бухгалтером, начислившим себе лишнюю зарплату.

У работодателя имеется 3 варианта возврата излишне начисленной и выплаченной заработной платы:

В любом случае при обнаружении переплаты составляется акт, где фиксируется факт ошибки и сумма излишне выплаченной ЗП.

ВАЖНО! Из положений ст. 137 ТК РФ и анализа судебной практики можно определить ситуации, в которых счетная ошибка не возникает. Это оплата отпуска более длительной продолжительности, выплата премии в большем размере, получение двойной зарплаты (определение ВС РФ от 20.01.2012 № 59-В11-17 и т. д.).

Копия акта и уведомление о необходимости вернуть излишне полученную зарплату направляются работнику.

Работник либо вносит средства в кассу по приходно-кассовому ордеру, либо дает согласие на удержания из зарплаты.

ОБРАТИТЕ ВНИМАНИЕ! Список оснований для произведения удержаний из зарплаты является закрытым, счетная ошибка и простой либо невыполнение работником обусловленных договором норм труда в этот список входят (абз. 3 ч. 2 ст. 137 ТК РФ).

Согласно письму Роструда от 09.08.2007 № 3044-6-0 от работника должно быть получено письменное согласие о перечислениях из его ЗП в пользу организации на основании того, что он получил больше, чем должен был, в результате счетной ошибки. Тогда у работодателя появится право на издание приказа об удержаниях из зарплаты (ч. 3 ст. 137 ТК РФ).

В бухгалтерском учете ситуация, когда работнику была излишне начислена и перечислена зарплата, а потом он вернул излишек обратно предприятию, выглядит следующим образом.

|

Операция |

Сумма (пример, руб.) |

||

|

Начислена зарплата |

|||

|

Удержан НДФЛ |

|||

|

Выдана/перечислена зарплата сотруднику |

|||

|

Сторно суммы заработной платы |

|||

|

Сторно НДФЛ |

|||

|

Излишек перенесен на прочие расчеты с персоналом |

|||

|

Сотрудник внес излишне выплаченную зарплату в кассу или на расчетный счет предприятия |

Если работник дал согласие на проведение удержания из зарплаты, такое удержание проводится так: Дт 70 Кт 73. По счету 73 открывается субсчет по соответствующей ситуации.

Бухгалтеру, минусующему с начисленной работнику зарплаты долг перед организацией, следует помнить положение ч. 1 ст. 138 ТК РФ, согласно которому с одной зарплаты можно удержать не больше 20% от суммы выплаты.

Для фиксирования юридического факта счетной ошибки составляется комиссионный акт. В состав комиссии можно включить главного бухгалтера, бухгалтера по зарплате и др.

В акте указывается, где, когда и кем была обнаружена ошибка, причина ее совершения, размер излишне выплаченной заработной платы. Акт составляется в 2 экземплярах, его подписывают все члены комиссии.

Один экземпляр акта вручается/отправляется работнику вместе с уведомлением о необходимости вернуть излишне полученную ЗП. В уведомлении указывается сумма и дата, до которой долг нужно погасить.

В ответ на полученное уведомление работник вносит деньги на счет организации либо дает свое согласие на удержание из зарплаты в погашение долга.

В течение месяца после истечения срока, данного на добровольное внесение средств в кассу / на расчетный счет фирмы, работодатель издает приказ об удержании из зарплаты (ч. 2 ст. 137 ТК РФ).

Приказ содержит:

Отказ или молчание работника в ответ на уведомление не дают права высчитывать с него излишне уплаченную зарплату. В таком случае работодателю остается только судебный порядок взыскания переплаты.

Излишне выплаченная уволенному работнику заработная плата взыскивается в том же порядке, что и с работающего: составляется акт об обнаружении счетной ошибки и отправляется уведомление о необходимости погасить задолженность. Но вместо удержания с зарплаты пишется предупреждение об обращении в суд в случае отказа вернуть деньги в добровольном порядке.

Чаще всего уволенный работник отказывается возвращать лишние деньги, и работодателю приходится обращаться в суд.

Ч. 3 ст. 392 ТК РФ в таком споре не применяется, т. к. работник не совершал неправомерных действий, в результате чего работодатель понес ущерб.

В этом случае судебное разбирательство будет происходить на основании гражданского законодательства, а именно ст. 1102, п. 3 ст. 1109 Гражданского кодекса РФ (взыскание неосновательного обогащения вследствие счетной ошибки).

Исковая давность общая — 3 года с даты, до которой бывший работник должен был вернуть деньги.

У работодателя есть возможность привлечения к материальной ответственности бухгалтера, поскольку в результате его некорректных действий и невозможности взыскания излишне перечисленных средств с работника организация понесла ущерб.

Здесь возможны 2 варианта:

Как указывается в письме Роструда от 19.10.2006 № 1746-6-1, материальная ответственность возможна только при совпадении следующих условий:

В любом случае должен быть составлен акт, в котором указывается размер ущерба и причина его возникновения (ст. 247 ТК РФ).

Распоряжение об удержании с зарплаты бухгалтера в возмещение ущерба выносится работодателем в течение месяца со дня составления акта.

Если месяц прошел или бухгалтер не согласен гасить долг свыше среднемесячной зарплаты, взыскание происходит в судебном порядке (ч. 2 ст. 248 ТК РФ).

Итак, возврат заработной платы, излишне уплаченной работающему или уже уволенному сотруднику, возможен в случаях, прямо указанных в законе. Таковыми являются счетная ошибка, невыполнение работником норм труда, совершение им неправомерных действий, приведших к необоснованному увеличению зарплаты.

Работодатель может требовать возврата денег как в добровольном, так и в судебном порядке. Если возвратить средства не удалось, нанесенный организации ущерб покрывает бухгалтер, допустивший ошибку.

К чему снится мамонтСемейный сонникСонник: видеть во сне Мамонт – Если вы...

С каждым годом наблюдается все больший рост цен на недвижимость. Собственный...

ВВЕДЕНИЕ Проблема государственного вмешательства в экономику является, основной...