Ахейн арми дахь Дээд Полемархын дунд аймшигт хэрүүл гарсан нь...

Эмийн ургамал татварын хугацааБуцаан олголт өгөхийг зөвлөж байна. Ийм хасалтыг хэсэг хэсгээр нь хуваах нь компанид илүү ашигтай. Гэсэн хэдий ч, нэг нэхэмжлэхийн хэсэг хэсгээр суутгал хийхдээ худалдан авалтын дэвтэр бөглөхтэй холбоотой асуулт гарч ирж болно. Бөглөх механизмыг харцгаая, мөн татварын болзошгүй эрсдэлийг зааж өгье.

Мэдэгдэж байгаагаар ОХУ-ын нутаг дэвсгэрт бараа бүтээгдэхүүн худалдаж авахдаа татвар төлөгчид төлсөн НӨАТ-ын дүнгээс хасч, эсвэл ОХУ-ын нутаг дэвсгэрт бараа импортлохдоо төлсөн, эдгээр барааг үйл ажиллагаа явуулахад ашигласан тохиолдолд суутгал хийнэ. НӨАТ (барааг дахин борлуулах) нь нэхэмжлэхийг үндэслэн ОХУ-д бүртгүүлсний дараа (ОХУ-ын Татварын хуулийн 171 дүгээр зүйлийн 2, 172 дугаар зүйлийн 1 дэх хэсэг) хамаарна.

2015 оны 1-р сарын 1-ээс Урлагийн 11-р зүйл. ОХУ-ын Татварын хуулийн 172, Урлагийн 2-т заасан НӨАТ-ыг зааж өгсөн. ОХУ-ын Татварын хуулийн 171-д зааснаар ОХУ-ын нутаг дэвсгэрт импортолсон бараа (ажил, үйлчилгээ), эд хөрөнгийн эрх, барааг бүртгэснээс хойш гурван жилийн дотор хасалт хийхийг шаардаж болно.

Татварын хууль тогтоомжид НӨАТ-ыг хэсэгчлэн суутгахыг хориглоогүй.

ОХУ-ын Сангийн яам үүнтэй санал нэг байна. Тиймээс, 2015 оны 4-р сарын 9-ний өдрийн 03-07-11/20293 тоот албан бичигт санхүүгийн хэлтэс нь барааг бүртгэснээс хойш гурван жилийн дотор өөр өөр татварын хугацаанд нэг падаан дээр үндэслэн НӨАТ-ыг хэсэгчлэн суутган тооцохыг тэмдэглэв. ажил, үйлчилгээ), үндсэн хөрөнгө, суурилуулах болон (эсвэл) тоног төхөөрөмжөөс бусад биет бус хөрөнгө, ОХУ-ын Татварын хуулийн нормтой зөрчилдөхгүй.

Ийм нөхцөлд худалдан авалтын номыг хэрхэн бөглөх шаардлагатай вэ?

ОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137 тоот тогтоолоор нэмэгдсэн өртгийн албан татварын тооцоонд ашигласан худалдан авалтын дэвтэр бөглөх дүрмийг (цаашид Худалдан авалтын дэвтэр бөглөх журам гэх) баталсан.

Худалдан авалтын дэвтэр бөглөх дүрмийн 6-р зүйлийн "t" дэд зүйлд худалдан авалтын номын 15-р баганад үүнийг зааж өгсөн болно. нэхэмжлэхийн "Нийт өглөг" гэсэн мөрөнд 9-р баганад заасан бараа (ажил, үйлчилгээ), эд хөрөнгийн эрхийн өртөг., мөн төлбөрийн хэмжээг шилжүүлэх тохиолдолд удахгүй хүргэх бараа бүтээгдэхүүний хэсэгчилсэн төлбөр (ажил гүйцэтгэх, үйлчилгээ үзүүлэх), эд хөрөнгийн эрхийг шилжүүлэх - шилжүүлсэн төлбөрийн дүн, нэхэмжлэхийн хэсэгчилсэн төлбөр, түүний дотор нэмэгдсэн өртгийн албан татвар. .

Нэмэгдсэн өртгийн албан татварын тооцоонд ашигласан нэхэмжлэх бүрдүүлэх журмын 5-р зүйлд "Нийт өглөг" гэсэн мөрийг худалдан авалтын дэвтэр, борлуулалтын дэвтэр, мөн хавсралт №1-т заасан тохиолдолд бөглөнө гэж заасан. 4 ба 5 ОХУ-ын Засгийн газрын 2011 оны 12-р сарын 26-ны өдрийн 1137 тоот тогтоолын дагуу - худалдан авах ном, борлуулалтын номонд нэмэлт хуудас бүрдүүлэх.

Ийнхүү нэхэмжлэхийн "Нийт өглөг" мөрийн 9-р баганын өгөгдлийг худалдан авалтын номын 15-р баганад шилжүүлнэ.

Худалдан авалтын дэвтэрийн 15-р баганыг бөглөхдөө НӨАТ-ыг хэсэгчлэн хасах тохиолдол гардаггүй.

Тиймээс дээрх дэд зүйлийг шууд утгаараа уншсаны дараа. Худалдан авалтын дэвтэр бөглөх дүрмийн 6-р зүйлийн "t" хэсэгт, хэрэв хэсэгчлэн суутгал хийх бол худалдан авалтын дэвтэрийн 15-р баганад та бараа (ажил, үйлчилгээ) -ийн бүх өртгийг тусгах ёстой. нэхэмжлэх 9-р баганад "Нийт өглөг" гэсэн мөрөнд.

Барааны өртгийг зөвхөн НӨАТ-ыг суутгахаар нэхэмжилсэн хэсэгт тусгасан татвар төлөгч тодорхой нөхцөл байдалд бэлэн байх ёстой. татварын эрсдэл. Татвар төлөгчдөд сөрөг нөлөө үзүүлж байгаа эсэхийг нь дүгнэе.

Худалдан авах номыг Урлагийн 1-р зүйлд заагаагүй болно. ОХУ-ын Татварын хуулийн 172-т татварыг суутган авах үндэслэл нь татварын хөнгөлөлт үзүүлэх эрх нь түүнийг зөв бөглөсөнтэй холбоогүй болно. Энэ байр суурийг өргөн хүрээтэй шүүхийн практикт нотолж байна (жишээлбэл, Урал дүүргийн Холбооны монополийн эсрэг албаны 2013 оны 4-р сарын 18-ны өдрийн F09-3460/13 тоот A47-8212/2012, FAS Волга дүүргийн 2013 оны 09-3460/13 тоот тогтоолуудыг үзнэ үү. 2013 оны 2-р сарын 12-ны өдөр А65 -14995/2012, FAS Москва дүүргийн 2013 оны 1-р сарын 17-ны өдрийн А40-40046 / 12-99-216 тоот хэрэг).

ОХУ-ын Татварын хуулийн 120-р зүйлд орлого ба (эсвэл) зардал, (эсвэл) татварын объектыг бүртгэх журмыг ноцтой зөрчсөн тохиолдолд хариуцлага хүлээлгэдэг. Энэ зүйлийн зорилгын үүднээс ийм зөрчил нь анхан шатны баримт бичиггүй эсвэл нэхэмжлэх, бүртгэлгүй байхыг хэлнэ. нягтлан бодох бүртгэлэсвэл татварын нягтлан бодох бүртгэлНягтлан бодох бүртгэлийн данс, татварын бүртгэл, бизнесийн гүйлгээний тайланд системтэй (хуанлийн жилд хоёр ба түүнээс дээш удаа) цаг тухайд нь буруу тусгаагүй, бэлэн мөнгө, материаллаг хөрөнгө, биет бус хөрөнгө, санхүүгийн хөрөнгө оруулалт.

НӨАТ-ын тооцоонд ашигласан худалдан авалтын ном, Урлагт дурдсан баримт бичгийн дунд. ОХУ-ын Татварын хуулийн 120-д дурдаагүй.

Худалдан авах номыг татварын нягтлан бодох бүртгэлийн бүртгэлд хамааруулж болох эсэхийг авч үзье.

"Татварын нягтлан бодох бүртгэлийн бүртгэл" гэсэн ойлголтыг ОХУ-ын Татварын хуулийн "Хувь хүний орлогын албан татвар" 23-р бүлэгт тусгасан болно. Тиймээс Урлагийн 1 дэх хэсэгт заасны дагуу. Хуулийн 230-д зааснаар татварын агентууд татварын хугацаанд хувь хүмүүсээс авсан мэдээллийг хадгалдаг хувь хүмүүстатварын бүртгэлд татварын хөнгөлөлт, тооцсон болон суутгалын татвар.

Түүнчлэн, "татварын нягтлан бодох бүртгэлийн бүртгэл" гэсэн ойлголтыг ОХУ-ын Татварын хуулийн "Байгууллагын орлогын албан татвар" 25-р бүлэгт тусгасан болно. Урлагийн дагуу. Нягтлан бодох бүртгэлийн бүртгэлд тодорхойлоход хангалттай мэдээлэл байхгүй бол хуулийн 313 татварын суурь, холбогдох нягтлан бодох бүртгэлийн бүртгэлийг дэлгэрэнгүй мэдээллээр бие даан нөхөх, ингэснээр татварын нягтлан бодох бүртгэлийн бүртгэлийг бүрдүүлэх, татварын нягтлан бодох бүртгэлийн бие даасан бүртгэл хөтлөх эрхтэй.

Гэсэн хэдий ч НӨАТ-ыг тооцохдоо татварын бүртгэл хөтлөх үүрэг тогтоогдоогүй болно. Үүний зэрэгцээ ОХУ-ын Татварын хууль, ОХУ-ын Засгийн газрын 1137 тоот тогтоолын аль алинд нь худалдан авалтын номыг татварын бүртгэл гэж дурдаагүй болно.

Нэмж дурдахад, ОХУ-ын Холбооны татварын албаны 2014 оны 10-р сарын 29-ний өдрийн ММВ-7-3/558@ тоот тушаалаар батлагдсан Нэмэгдсэн өртгийн албан татварын тайланг бөглөх журмын 4-р зүйлд уг мэдүүлгийг борлуулалтын дэвтэр, худалдан авалтын ном, татвар төлөгчийн нягтлан бодох бүртгэлийн бүртгэлийн мэдээлэлд үндэслэн боловсруулсан ( татварын төлөөлөгч), мөн ОХУ-ын Татварын хуульд заасан тохиолдолд татвар төлөгчийн (татварын төлөөлөгч) татварын нягтлан бодох бүртгэлийн бүртгэлийн мэдээллийн үндсэн дээр.

Тиймээс, дээрх нормоос харахад ОХУ-ын Холбооны татварын алба нь "худалдан авалтын дэвтэр" ба "татварын нягтлан бодох бүртгэлийн бүртгэл" гэсэн ойлголтыг салгаж байна.

Дээр дурдсанаас харахад худалдан авалтын дэвтэрийг буруу хөтлөсөн татвар төлөгчийг хариуцлага хүлээх үндэслэлгүй болно.

Гэсэн хэдий ч энэ асуудалд өөр нэг үзэл бодол бий. Тиймээс Москва дүүргийн Холбооны монополийн эсрэг алба 2013 оны 11-р сарын 29-ний өдрийн F05-15210/2013 тоот тогтоолоор худалдан авалтын дэвтэр, борлуулалтын дэвтэр нь холбогдох гүйлгээг бүртгэхэд ашигладаг анхдагч баримт бичиг биш, харин үнэн хэрэгтээ татвар юм. нягтлан бодох бүртгэлийн бүртгэлүүд, тэдгээрийн өгөгдөл нь анхан шатны баримт бичгийн үндсэн дээр бүрддэг.

Гэтэл энэ тохиолдолд шүүх татвар төлөгчид татвар ногдуулах тухай асуудлыг авч хэлэлцээгүй, харин татварын байгууллага нь худалдан авалт, борлуулалтын дэвтэр, анхан шатны баримтыг шалгах үүрэгтэй болохыг онцолсон байна.

Урлагийг хэрэглэхтэй холбоотой маргааны талаар. ОХУ-ын Татварын хуулийн 120-д зааснаар худалдан авалтын дэвтэр хөтлөх дүрмийг зөрчсөн тохиолдолд шүүх татвар төлөгчид эерэг шийдвэр гаргадаг (жишээлбэл, Волга-Вятка дүүргийн FAS-ийн 6-р сарын 30-ны өдрийн тогтоолыг үзнэ үү). 2006 оны А79-15564/2005 тоот хэрэг, 2006 оны 5-р сарын 31-ний өдрийн Баруун хойд дүүргийн FAS A56-22693/2005).

Энэ асуудлын практик нь 2006 ба түүнээс өмнөх үетэй холбоотой болохыг анхаарна уу. Зохиогч сүүлийн үеийн арбитрын практикийг олоогүй байна. Энэ нь худалдан авалтын дэвтэр хөтлөх дүрмийг зөрчсөн баримтууд илэрсэн тохиолдолд татварын алба нэхэмжлэл гаргахгүй байгааг харуулж болно.

Тиймээс татвар төлөгчийг Урлагийн дагуу хариуцлага хүлээх магадлал өндөр байна. ОХУ-ын Татварын хуулийн 120-р зүйл нь худалдан авалтын дэвтэрт 15-р баганыг буруу бөглөсөн тохиолдолд дундаж түвшнээс доогуур үнэлэгддэг.

НӨАТ-ын тайланг ОХУ-ын Холбооны татварын албаны 2014 оны 10-р сарын 29-ний өдрийн ММВ-7-3/558@ тоот тушаалаар батлагдсан маягт, форматын дагуу гаргаж өгнө. Мөн мэдүүлгийн маягт нь худалдан авалтын номны мэдээллийг тусгасан 8-р хэсгийг агуулна.

НӨАТ-ын тайлангийн 8-р хэсгийн 170-р мөрөнд 15-р баганад тусгагдсан худалдан авалтын дэвтэрийн өгөгдлийг заана. Үүний дагуу худалдан авалтын дэвтрийн 15-р баганад нэхэмжилсэн суутгалын хэсгийг бөглөсөн бол татвар төлөгчийн мэдүүлгийн 170-р мөрөнд зардлыг тусгана. бараа (ажил, үйлчилгээ) зөвхөн хэсэгчлэн.

Үүний зэрэгцээ, НӨАТ-ыг хэсэгчлэн төлөхийг хуульд заагаагүй тул эсрэг талын мэдүүлгийн 9-р хэсгийн 160-д бараа (ажил, үйлчилгээ)-ийн өртгийг бүрэн хэмжээгээр тусгасан байх ёстой.

Тиймээс, хэлэлцэж буй тохиолдолд татварын алба татвар төлөгчийн мэдүүлэг болон эсрэг талын мэдүүлгийн мэдээллийг харьцуулахдаа татварын тайланг бөглөхдөө алдаа гарсан гэсэн дүгнэлтэд хүрч болно.

ОХУ-ын Татварын хуульд татварын тайланг бөглөхдөө алдаа гаргасан тохиолдолд тусад нь шийтгэл ногдуулдаггүй. ОХУ-ын Татварын хуулийн 120 дугаар зүйлд заагаагүй болно.

Иймээс татварын тайланг бөглөхдөө татварыг бүрэн төлөөгүй тохиолдолд татварын хариуцлага хүлээхгүй (Баруун хойд дүүргийн Холбооны монополийн эсрэг албаны 2007 оны 11-р сарын 19-ний өдрийн А42-р тогтоолыг үзнэ үү. 3678/2006).

Үүний зэрэгцээ Урлагийн 3-р зүйлийн үндсэн дээр бид тэмдэглэж байна. ОХУ-ын Татварын хуулийн 88-р зүйлд заасны дагуу хэрэв ширээний шалгалтаар татварын тайлан (тооцоо) болон (эсвэл) ирүүлсэн баримт бичигт байгаа мэдээллийн хооронд зөрчил, эсвэл татвар төлөгчийн өгсөн мэдээлэлд зөрчил илэрсэн бол. Татварын албанд байгаа, татварын хяналт шалгалтын явцад хүлээн авсан баримт бичигт тусгагдсан мэдээллийг татвар төлөгчид тав хоногийн дотор шаардлагатай тайлбарыг өгөх, эсхүл тогтоосон хугацаанд зохих залруулга хийхийг шаардана.

Тиймээс, татвар төлөгчийн мэдүүлэг болон эсрэг талын мэдүүлгийн мэдээллийг харьцуулахдаа татварын алба алдааг тодорхойлж болох бөгөөд энэ нь тайлбар өгөх шаардлагатай болно.

Тиймээс, хэсэгчилсэн суутгал хийхдээ худалдан авалтын дэвтэрийн 15-р баганад та мөрийн 9-р баганад харгалзах нэхэмжлэх дээр заасан бараа (ажил, үйлчилгээ)-ийн зардлыг бүхэлд нь тусгах ёстой гэдгийг бид дахин онцолж байна. "Нийт өр төлбөр".

Хэрэв татвар төлөгч нэхэмжилсэн суутгалын талаар худалдан авалтын дэвтэрийн 15-р баганыг бөглөсөн бол НӨАТ-ыг суутган авахаас татгалзах эрсдэл, түүнчлэн Урлагийн дагуу хариуцлага хүлээх эрсдэл. ОХУ-ын Татварын хуулийн 120-д худалдан авалтын номыг буруу бүртгэсэн, татварын тайлангийн алдаа бага байна.

Энэ нийтлэлд бид НӨАТ-ыг сэргээх, 1С аж ахуйн нэгжийн нягтлан бодох бүртгэлийн тохиргооны жишээг ашиглан 1С 8.3-т энэ үйлдлийг тусгах талаар ярих болно.

Ихэнхдээ энэ нэр томъёо нь өөрөө "НӨАТ-ын нөхөн сэргээлт"асуултуудыг төрүүлдэг. Үүнийг тайлбарлахыг хичээцгээе. Товчхондоо тэгвэл сэргээхурвуу үйлдэл юм суутгал хүлээн авахНӨАТ-ын дагуу, өөрөөр хэлбэл. аль хэдийн хүлээн авсан суутгалын үндсэн дээр тохируулга хийгдсэн бөгөөд энэ хасалтыг багасгах эсвэл бүрмөсөн цуцлах. Хэрэв энэ нь хэн нэгэнд илүү утга учиртай бол онолын хувьд бид нөхцөл байдлаас шалтгаалан НӨАТ-ын хасалтыг бүрэн эсвэл хэсэгчлэн буцаах болно гэж хэлж болно. Гэхдээ энэ бол зөвхөн нэр томъёо юм "урвуу"Энэ тохиолдолд хамаарахгүй, гэхдээ тэд ингэж хэлдэг "НӨАТ-ыг сэргээх ёстой."

Илүү дэлгэрэнгүй, материал, бараа, үндсэн хөрөнгө гэх мэтийг хүлээн авсны дараа. Оруулсан НӨАТ нь ихэвчлэн татварын хөнгөлөлт бөгөөд хүлээн авах үед төлөх татварын хэмжээг бууруулдаг. Ийм хасалтыг хэрэглэхийн тулд хэд хэдэн нөхцөл тохирч байх ёстой, жишээлбэл:

Одоо хөрөнгийг капиталжуулах үед эдгээр бүх нөхцөл хангагдсан, суутгал авсан нөхцөл байдлыг төсөөлөөд үз дээ. Хэсэг хугацааны дараа нөхцөл байдал өөрчлөгдөж, хасалтыг ашиглах боломжгүй болсон. Энд НӨАТ-ыг сэргээдэг.

НӨАТ-ыг сэргээх шаардлагатай өөр нэг сонголт бол худалдан авагчаас нийлүүлэгчид урьдчилан төлөх явдал юм. Урьдчилгаа төлбөр хийснээр худалдан авагч нь нягтлан бодох бүртгэлийн бичилт 68.НӨАТ - 76.VA үүсгэх замаар НӨАТ-ын суутгал хийх боломжтой. Худалдан авагч ийм урьдчилгаагаар ачаа хүлээн авахдаа 68.НӨАТ - 19 гэсэн бичгээр хүлээн авсан бараанаасаа хасалт хийнэ. Дараа нь нэг ачилтад хоёр суутгал хийх болно. Энэ нөхцөл байдал боломжгүй тул эхний хасалтыг сэргээх ёстой.

НӨАТ-ыг сэргээх шаардлагатай нөхцөл байдлын жагсаалтыг Татварын хуулийн зүйлд заасан болно. 170-р зүйл 3. Шүүхийн шийдвэрийн практикт энэ жагсаалт хаалттай байгааг харуулж байгаа ч татварын алба бусад тохиолдолд, жишээлбэл, эд хөрөнгө хулгайлсан тохиолдолд НӨАТ-ыг сэргээхийг шаарддаг. Энд аж ахуйн нэгж өөрөө татварыг сэргээх эсэхээ шийдэх ёстой (энэ тохиолдолд шүүх хуралдаан шаардлагатай болно).

НӨАТ-ыг сэргээх нь төлөх татварын хэмжээг үргэлж нэмэгдүүлэхэд хүргэдэг тул гүйлгээнд Kt үргэлж 68.НӨАТ байх бөгөөд Dt-ийн хувьд нөхцөл байдлаас шалтгаалан сонголт хийх боломжтой. Ийм гүйлгээг тусгах ёстой Худалдан авалтын ном.

НӨАТ-ын нөхөн төлбөр авах хамгийн түгээмэл тохиолдлуудыг авч үзье.

Одоо онолоос практик руу. НӨАТ-ын нөхөн сэргээлтийг 1С нягтлан бодох бүртгэлд хэрхэн тусгах талаар хоёр сонголтыг авч үзье.

Жишээ 1. НӨАТ нөхөн төлүүлэх хамгийн түгээмэл тохиолдол.Худалдан авагч нь бараагаа илгээхэд урьдчилгаа төлбөр хийсэн бөгөөд хоёр тал НӨАТ төлөгч юм. Урьдчилсан төлбөрийн хэмжээ нь 118,000 рубль, үүнд. НӨАТ 18,000 Урьдчилсан төлбөрөөс хойш хэд хоногийн дараа байгууллага 94,400 рубльтэй тэнцэх хэмжээний материаллаг хөрөнгийг хүлээн авсан. НӨАТ 14,400 рубль.

1С дахь урьдчилгаа төлбөрийн нягтлан бодох бүртгэл сайн автоматжуулсан. Төлбөрийн хувьд зөв гүйлгээг автоматаар үүсгэсэн.

Хэрэв энэ мөчид бид бүрэлдэх юм бол Худалдааны номБид нэг хүргэлтэд хоёр хасалт хийх болно.

НӨАТ-ыг сэргээх хэрэгтэй. Үүнийг хийхийн тулд цэсэнд Үйл ажиллагаазүйл сонгоно уу

Баримт бичгийг дахин байршуулах, ердийн үйл ажиллагааг бий болгохыг санал болгож байна - худалдан авалт, борлуулалтын дэвтэрт бичилт хийх.

Бид товчлуур дээр дарахыг сонирхож байна Баримт бичгийг бөглөнө үүхүснэгтийн хэсэг автоматаар үүсгэгдэх болно.

Цахилгааны утсыг харцгаая. Уг программ нь урьдчилгаа дүн болон дараагийн ачааг шинжлэн НӨАТ-ыг автоматаар сэргээдэг. Манай тохиолдолд хүргэлт нь урьдчилгаа төлбөрөөс бага байгаа тул бид нийлүүлэгчээс хүлээн авсан ачаатай тэнцэх хэмжээний мөнгийг сэргээдэг.

Жишээ 2. 4-р улиралд 1-р жишээн дээрх материалын хүлээн авсан багцад НӨАТ-ыг 40,000 рублийн дүнгээс сэргээж, НӨАТ-ын тооцоолсон дүн нь 7,200 рубль байна.

Энэ тохиолдолд програм нь НӨАТ-ыг ямар хугацаанд, ямар хэмжээгээр сэргээхийг автоматаар тодорхойлж чадахгүй. Тиймээс бид холбогдох баримт бичгийг үүсгэдэг НӨАТ-ын нөхөн сэргээлт.Энэ хэсэгт байгаа

Товчлуур дээр дар үүсгэх,Сонголтуудын жагсаалтаас НӨАТ-ын нөхөн сэргээх баримт бичгийг сонгоно уу.

НӨАТ 19-р дансанд гацахаас урьдчилан сэргийлэхийн тулд үүнийг хассан байх ёстой. Баримт бичгийг хүлээн авсан баримт дээр үндэслэн үүсгэж болно.

Анхдагч байдлаар, төлбөрийн хэмжээг бүхэлд нь тохируулахаар санал болгодог.

Хавчуурга дээр Бүртгэлээс хасагдсан дансдансыг заана 91.02.

Зардлын гарын авлагын утгыг анхаарна уу. Эндээс та орлогын албан татварыг тооцохдоо зардлыг зардалд тооцож байгаа эсэхээ тохируулж болно.

Зөвшөөрөгдсөн тохиолдолд нийтлэлүүд дараах байдалтай байна.

Олон бизнес эрхлэгчдэд тохиолдож болох өөр нэг нийтлэг жишээ бол ачуулсан барааны үнэ болон/эсвэл тоо хэмжээний өөрчлөлтөөс шалтгаалан нийлүүлэлтийн үнийн өөрчлөлт бөгөөд НӨАТ-ыг нөхөн төлөх шаардлагатай болдог. Ийм үйл ажиллагаа нь тохируулгын нэхэмжлэх гарч ирэхэд хүргэдэг бөгөөд тусгах журмыг бид өөр нийтлэлд нарийвчлан авч үзэх болно.

Зарим төрийн байгууллагууд ашиг олох үйл ажиллагаа явуулдаг. Татварын ерөнхий системийг хэрэглэсэн тохиолдолд тухайн байгууллагын нягтлан бодогч НӨАТ-ын суутгалын талаар мэддэг. Татварын нягтлан бодох бүртгэл нь нягтлан бодох бүртгэлийн хамгийн төвөгтэй хэсгүүдийн нэг гэж бид хэлж чадна, гэхдээ төрийн салбарын 1С хөтөлбөрт түүний удирдлагын талаар маш бага мэдээлэл байсаар байна. Энэ нийтлэлд би "1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8, хэвлэл 2.0" хөтөлбөрт үйлдлийн систем худалдаж авах жишээг ашиглан нэмэгдсэн өртгийн албан татварыг хасах талаар ярихыг хүсч байна.

Би үүнээс эхэлье татварын хөнгөлөлттухайн байгууллагын төсөвт төлөх НӨАТ-ын хэмжээг бууруулах арга юм. Энэ нь ийм хасалтыг ОХУ-ын Татварын хуулиар хатуу зохицуулдаг гэсэн үг юм.

Тодруулбал, төрийн өмчит байгууллага үндсэн хөрөнгө худалдан авахдаа тухайн үндсэн хөрөнгийг дараа нь тухайн байгууллагад ашиг авчрах үйл ажиллагаанд ашиглах тохиолдолд л НӨАТ-ыг суутган тооцох боломжтой. Өөр нэг нөхцөл бол Татварын хуулийн бүх шаардлагын дагуу боловсруулсан анхан шатны баримт бичиг байгаа эсэх.

Дээр дурдсан хоёр нөхцөл хангагдсан байсан ч НӨАТ хасагдахгүй жижиг жагсаалт байдаг.

- үндсэн хөрөнгийг татвараас чөлөөлөгдсөн буюу татвар төлөгч бус байгууллага олж авсан;

- гүйцэтгэсэн ажил, үйлчилгээ, барааг ОХУ-ын нутаг дэвсгэрээс гадуур худалдсан (худалдсан) бол;

- гүйцэтгэсэн ажил, үйлчилгээ, бараа борлуулагдаагүй, өөрөөр хэлбэл татварын хугацаанд ашиг ороогүй бол.

Бид нөхцөлийг эрэмбэлсэн, одоо жишээг 1С: BGU-д тусгаж эхэлцгээе. Орлого бий болгох үйл ажиллагаанд оролцох үндсэн хөрөнгө худалдаж авсан.

Худалдан авалт хийхийн тулд бид өмнө нь мэдэгдэж байсан "ҮС, биет бус хөрөнгө, хууль эрх зүйн актуудыг худалдан авах" баримт бичгийг ашигладаг.

Бид баримт бичгийг үүсгэж, шаардлагатай өгөгдлийг бөглөнө.

Анхдагч байдлаар, баримт бичгийг оруулахдаа НӨАТ-ын дүнг худалдаж авсан үндсэн хөрөнгийн нийт өртөгт оруулаагүй болно (дээр нь НӨАТ нэмнэ). Тохиргоог өөрчлөх, НӨАТ-ыг нягтлан бодох бүртгэлд хүлээн авахын тулд баримт бичгийн толгой хэсэгт байрлах тусгай холбоосыг ашиглана уу.

Тусгай маягт нээгдэнэ:

Энэ хэлбэрээр хоёр туг байна. НӨАТ-ын дүнг үнэд оруулахын тулд эхний мөрөнд тугийг тавина. НӨАТ-ыг хасахын тулд - хоёр дахь мөрөнд:

OK товчийг дарсны дараа баримт бичгийн хүснэгт өөрчлөгдөнө.

Нэгдүгээрт, НӨАТ-ын дүн нь олж авсан үндсэн хөрөнгийн нийт өртөгт багтсан болно, хоёрдугаарт, шинэ туг гарч ирнэ - "Түгээсэн". Хэрэв үндсэн хөрөнгө нь НӨАТ-аас чөлөөлөгдөх болон чөлөөлөгдөх үйл ажиллагаанд оролцох тохиолдолд энэ тугийг тогтооно. Бидний жишээн дээр бүх дүнг хасч, тугийг тогтоогоогүй болно.

Дараа нь табуудыг дарааллаар бөглөнө үү:

Баримт бичгийг шалгаж, утсыг шалгацгаая.

502.00 бүлгийн дансанд хийсэн анхны бичлэг нь мөнгөний үүрэг хүлээн авах тухай мэдээлэл юм.

Хоёрдахь зүйл бол үндсэн хөрөнгөд хөрөнгө оруулалт хийх явдал юм.

Гурав дахь бичлэг бас гарч ирнэ - энд НӨАТ-ын дүнг хуваарилдаг.

Татварын нягтлан бодох бүртгэлийн дөрөв дэх бичилт.

Гурав дахь утас руу буцаж орцгооё. Үүнд ямар данс ашиглагдаж байгааг ойлгохын тулд Дансны график руу хандъя. Та үүнийг олж болно:

Бид сонирхож буй дансаа олдог:

Бидний харж байгаагаар 210.00 "Өртэй этгээдтэй хийсэн бусад тооцоо" дансны бүлэгт олж авсан материаллаг хөрөнгийн НӨАТ-ын тооцоотой холбоотой данстай хоёр хэсэг байдаг.

210.01 группын дансыг 2015 он хүртэл ашигласан.

2014 онд шинэ дансуудыг нэвтрүүлсэн - 210.10, 210.11 ба 210.12 дэд дансуудыг багтаасан бүлэг. Сангийн яамны тушаалын дагуу 210.01 бүлгийн мөрүүдийг дансны төлөвлөгөөнөөс хасах ёстой. Гэхдээ "1С: Төрийн байгууллагын нягтлан бодох бүртгэл 8, хэвлэл 2.0" хөтөлбөрт эдгээр дансны өмнөх үеийн эргэлтийг тусгахын тулд эдгээр дансуудыг үлдээсэн. Тиймээс 2015 оноос хойш хийгдсэн гүйлгээнд 210.12 бүлгийн дансуудыг ашигладаг.

Мөн 210.Р1, 210.Н1, 210.Р2, 210.Н2 дэд дансууд нь 1С: BGU хөтөлбөрийн тусгай дансууд гэдгийг тэмдэглэхийг хүсч байна. Өөрөөр хэлбэл, дансны төлөвлөгөөний бүтцийг зохицуулдаг 157n тушаалд тэд байхгүй байна. Эдгээр дэд дансыг 1С компани татвар ногдуулах болон НӨАТ ногдуулахгүй гүйлгээний НӨАТ-ын тусад нь бүртгэх зорилгоор нэвтрүүлсэн.

1С-ийн энэ шийдвэрийн талаар зарим нэг маргаан байдаг. Нэг талаас, тодруулга хийхийн тулд дэд данс нэмэх нь нягтлан бодох бүртгэлийн тухай хууль тогтоомжтой ямар ч зөрчилдөхгүй тохиромжтой шийдэл юм. Нөгөөтэйгүүр, эдгээр дэд дансыг ашиглахын тулд байгууллага энэ баримтыг тусгах ёстой нягтлан бодох бүртгэлийн бодлого. Байгууллагын ажлын дансны төлөвлөгөөг батлахдаа ийм зүйлийг урьдчилан бодох хэрэгтэй.

-д ашигласан ердийн утасданс 210.Р2 - "Худалдан авсан материаллаг хөрөнгө, ажил, үйлчилгээний НӨАТ-ын тооцоо" НӨАТ-ын нийт дүнг хуваарилсан тул.

Баримт бичгийг байршуулсны дараа хүлээн авсан нэхэмжлэхийг хөтөлбөрт тусгах шаардлагатай бөгөөд энэ нь суутгал хийх үндэслэл болно. Та үүнийг баримт бичгийн маягтаас шууд оруулж болно:

Баримт бичиг нь шаардлагатай мэдээллээр бараг бүрэн дүүрэн байна:

"Нарийвчилсан" таб дээр та дугаар, огноог зааж өгөх хэрэгтэй анхан шатны баримт бичиг:

дээр " Нягтлан бодох бүртгэлийн гүйлгээ» - ердийн үйлдлийг сонгоно уу:

Энэ баримт бичгийн нийтлэлийг нийтлэх үед үүсгээгүй. Тэдгээрийг дараа нь өөр баримт бичгээр үүсгэх болно. Энэ нь үндсэн хөрөнгийг нягтлан бодох бүртгэлд хүлээн авах нь түүнийг худалдаж авснаас хойш хожимдож болох бөгөөд бид үндсэн хөрөнгийг нягтлан бодох бүртгэлд хүлээн зөвшөөрсний дараа л НӨАТ-ын суутгал хийх эрхтэй байдагтай холбоотой юм.

Манайд бол үндсэн хөрөнгийг шууд тооцдог.

Энэ нийтлэлд би "Үндсэн хөрөнгө, биет бус хөрөнгө, хууль эрх зүйн актыг хүлээн авах" баримт бичигт "Үндсэн хөрөнгө, биет бус хөрөнгө, хууль эрх зүйн актыг нягтлан бодох бүртгэлд хүлээн авах" гэсэн баримт бичгийг оруулахад үндэслэн туслах туслах механизмыг харуулахыг хүсч байна. Худалдан авсан үндсэн хөрөнгийн анхны өртөгт бусад зардал (хүргэх, угсрах) ороогүй тохиолдолд туслагчийг ашигладаг болохыг анхаарна уу.

Бид бий болгосон баримт бичгийг олно:

Тусгай товчлуурыг ашиглацгаая:

Туслах цонх нээгдэнэ:

Өгөгдлийг бөглөж, товчлуурыг ашиглан табуудаар шилжинэ үү:

Бөглөсний дараа "Дуусгах" товчийг дарж объект үүсч, туслах маягт хаагдана. Бага зэргийн таагүй зүйл бол үүсгэсэн баримт бичгийг нээх эсвэл байршуулах боломжгүй юм. Жагсаалтаас та баримт бичгийг олох хэрэгтэй:

Шалгасны дараа бид баримт бичгийг шалгаж, дансанд үүссэн хөдөлгөөнийг шалгана.

Худалдан авсан үндсэн хөрөнгийг нягтлан бодох бүртгэлд хүлээн авч ашиглалтад оруулсан. Худалдан авалтад ногдуулсан НӨАТ-ыг хасахын тулд та "Худалдан авалтын дэвтэрт бичилт хийх" баримт бичгийг бүрдүүлэх шаардлагатай.

Энэ ажиллагааг ихэвчлэн сарын эцэст хийдэг бөгөөд тухайн тайлант хугацааны суутгал хийх НӨАТ-ын бүх мэдээллийг нэгтгэн гаргадаг. Энэ баримт бичигт татварыг хасаагүй байгаа бүх нэхэмжлэхийг багтаасан болно. Та үүнийг олж болно:

Баримт бичиг үүсгэх:

Баримт бичгийн маягт дээр бид тусгай товчлуурыг ашиглана:

Хүснэгтэнд бидний оруулсан нэхэмжлэхийг харуулав:

Номоо шалгацгаая. үйл ажиллагаа явуулж, баримт бичгийг гүйцэтгэх:

Баримт бичгээр үүсгэсэн нийтлэлүүд:

Энэхүү баримт бичиг нь үндсэн хөрөнгө олж авахдаа нийлүүлэгчийн өгсөн НӨАТ-ыг суутгахаар хүлээн зөвшөөрсөн (өөрөөр хэлбэл 303.04 "Нэмэгдсэн өртгийн албан татварын тооцоо" дансанд төлөх татварын хэмжээг бууруулсан.

Хэрэв танд асуулт байгаа бол нийтлэлийн сэтгэгдэл дээр асууж болно.

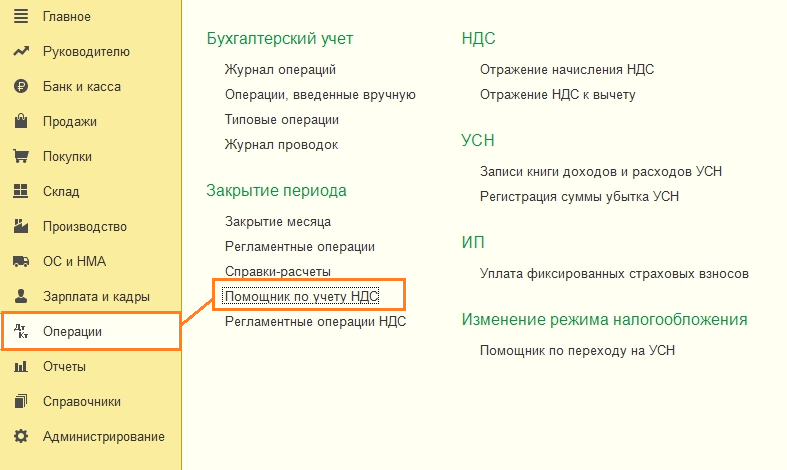

Худалдан авалт ® Худалдан авалтын дэвтэр хөтлөх ® НӨАТ-ыг хасч тооцох

Баримт бичиг нь НӨАТ-ын гар аргаар суутгал хийх, үүнд оруулах зорилготой юм. хялбаршуулсан НӨАТ-ын нягтлан бодох бүртгэл, түүнчлэн нийлүүлэгчийн танилцуулсан НӨАТ-ыг тохируулах.

НӨАТ-ын суутгалын тусгал

НӨАТ-ын тохируулга

Баримт бичгийг толгой хэсэгт оруулахдаа та дараах мэдээллийг бөглөж болно.

Хэрэв тэмдэглэгээг тэмдэглэсэн бол баримт бичгийг байршуулах үед худалдан авалтын дэвтэрийн бичилт тусгагдсан болно. Хэрэв нүдийг арилгасан бол суутгалын НӨАТ-ыг хүлээн авсан баримтын нэгэн адил тусгана. Энэ тохиолдолд худалдан авалтын дэвтэрт бичилтийг тусгахын тулд та худалдан авалтын номны бичилтийг бүрдүүлэх баримт бичгийг оруулах хэрэгтэй.

Хэрэв чагтлах хайрцаг Худалдан авалтын дэвтэр болгон ашиглахсонгогдсон тохиолдолд дараах нүднүүд бэлэн болно:

Гүйлгээ үүсгэх. Хэрэв тэмдэглэгээг тэмдэглэсэн бол нийтлэхдээ НӨАТ-ын тооцооны нэхэмжлэхийн захидал харилцааг үүсгэнэ.

Нэмэлт бичлэг хийх хуудас. Хэрэв тэмдэглэгээг тэмдэглэсэн бол байршуулах үед оруулгыг заасан хугацаанд нэмэлт хуудсанд тусгасан болно.

| НӨАТ-ын суутгалын тусгал |

Баримт бичигт НӨАТ-ыг хасч тооцож болно, жишээлбэл, үндсэн баримт бичиг байхгүй тохиолдолд.

Хавчуурга дээр Бүтээгдэхүүн, үйлчилгээбараа, үйлчилгээ, барилгын төсөл, биет бус хөрөнгийн талаарх мэдээллийг тусгасан болно. Та нэршил, үнэ, НӨАТ-ын хувь хэмжээ, НӨАТ-ын данс, зардлын данс, аналитикийг бөглөх шаардлагатай.

Үнийн жагсаалтыг үндэслэн автоматаар бөглөж болно Тооцооллын баримт бичигтовчлуураар.

Баримт бичгийн толгой хэсэгт тэмдэглэгээг сонгосон бол Худалдан авалтын дэвтэр болгон ашиглах, дараа нь нэр томъёоны оронд та үнэ цэнийн төрлийг зааж өгөх хэрэгтэй - энэ нь худалдан авалтын номонд оруулсан бичилтийг тусгахад хангалттай.

Хавчуурга дээр Төлбөрийн баримт бичигТа худалдан авалтын номонд тусгагдах төлбөрийн баримт бичгийн жагсаалтыг зааж өгч болно.

Хүлээн авсан нэхэмжлэхийг гипер холбоосыг ашиглан оруулж болно Нэхэмжлэхийг оруулна уу.

| НӨАТ-ын тохируулга |

Баримт бичигт нийлүүлэгчийн өмнө нь ирүүлсэн НӨАТ-ын зохицуулалтыг тусгаж болно.

Үүнийг хийхийн тулд баримт бичгийн толгой хэсэгт та сонгох хэрэгтэй Тооцооллын баримт бичиг, хавчуурга дээр Нэхэмжлэххайрцгийг шалгана уу Төлбөрийн баримт бичгийг нэхэмжлэх болгон ашиглах.

Хавчуурга Бүтээгдэхүүн, үйлчилгээүндэслэн автоматаар бөглөнө Тооцооллын баримт бичигтовчлуураар Бөглөх - Төлбөр тооцооны баримт бичгийн дагуу бөглөнө.

Бөглөсний дараа та дүнг өөрчилж болно - шинэ дүнг биш харин тохируулгын хэмжээг (эерэг эсвэл сөрөг) зааж өгсөн болно.

НӨАТ-ын хувь хэмжээг өөрчлөхийн тулд та хоёр мөр оруулах шаардлагатай - буцаах бичилт ба шинэ хувь хэмжээ, дүнгийн шинэ мөр.

Тохируулах баримт бичигт үндэслэсэн нэхэмжлэхийг оруулаагүй болно.

2016-12-08T13:45:26+00:00Энэ нийтлэлээр би 1С: Нягтлан бодох бүртгэл 8.3 (шинэчилсэн найруулга 3.0) дээр НӨАТ-тай ажиллах цуврал хичээлүүдийг нээж байна. Бид нягтлан бодох бүртгэлийн энгийн жишээг практикт авч үзэх болно.

Ихэнх материалыг анхлан нягтлан бодогчдод зориулж бүтээсэн боловч туршлагатай хүмүүс өөрсдөдөө зориулж ямар нэг зүйлийг олох болно. Шинэ хичээл гарахыг алдахгүйн тулд мэдээллийн товхимолд бүртгүүлээрэй.

Энэ бол сургамж гэдгийг сануулъя, ингэснээр та өөрийн мэдээллийн санд миний алхмуудыг аюулгүйгээр давтаж болно (хуулбар эсвэл сургалтын аль нь илүү тохиромжтой).

Ингээд эхэлцгээе

Өнгөрсөн зууны дундуур Лаура Морис(Франц) шинэ татвар зохион бүтээсэн - Нэмэгдсэн өртгийн албан татвар, товчилсон.

Татварын тухай санаа маш амжилттай болсон тул цаг хугацаа өнгөрөхөд НӨАТ бусад оронд гарч ирэв (одоо тэдний 137 нь 1992 оны 1-р сарын 1-нд НӨАТ Орост ирсэн);

Дашрамд хэлэхэд НӨАТ-ын талаарх гайхалтай бүтэцтэй мэдээлэл вэб сайтад байна татварын алба, Би уншихыг зөвлөж байна (холбоос).

Бид (НӨАТ төлөгч)

01.01.2016 худалдаж авсанзориулсан сандал 11800 рубль (НӨАТ орно 1800 рубль)

05.01.2016 зарагдсанзориулсан сандал 25000 рубль (НӨАТ орно 3813.56 рубль)

Шаардлагатай:

Бид энэ бүгдийг хамтдаа хийх болно, мөн би таны анхаарлыг хөтөлбөрийн зан байдлыг ойлгохын тулд мэдэх шаардлагатай нарийн ширийн зүйлд хандуулах болно.

"Худалдан авалт" хэсэг, "Баримт" зүйл рүү очно уу ():

Бид бараа, үйлчилгээг хүлээн авах шинэ баримт бичгийг бий болгодог.

Бид үүнийг өөрийн мэдээллийн дагуу бөглөнө:

Шинэ бүтээгдэхүүн үүсгэхдээ картанд НӨАТ-ын 18% -ийг зааж өгөхөө мартуузай.

Энэ нь тав тухтай байдлыг хангахад зайлшгүй шаардлагатай - энэ нь бүх баримт бичигт автоматаар оруулах болно.

Мөн бид баримтын зураг дээр онцолсон "НӨАТ дээр" гэсэн зүйлд анхаарлаа хандуулдаг.

Та үүн дээр дарахад бид баримт бичигт НӨАТ-ыг тооцох аргыг (дээд талд эсвэл нийт) зааж өгөх харилцах цонх гарч ирнэ.

Хэрэв та НӨАТ-ын орцыг зардлын нэг хэсэг болгохыг хүсвэл (19 дансны оронд 41 данстай холбоотой) "Үнэд НӨАТ оруулах" нүдийг чагтална уу.

Бид бүх зүйлийг анхдагч байдлаар үлдээдэг (зураг дээрх шиг).

Бид баримт бичгийг байрлуулж, гүйлгээний үр дүнг хардаг (DtKt товчлуур):

Бүх зүйл логик юм:

Нийт, эдгээр нийтлэлийн дараа:

Нягтлан бодогчид зуршлаасаа гадуур зөвхөн нягтлан бодох бүртгэлийн бичилт бүхий хавчуургад анхаарлаа хандуулдаг тул энэ бүгд л юм шиг санагдаж байна.

Гэхдээ "гурвал" (мөн "хоёр") хувьд энэ аргыг хангалттай гэж үзэх боломжгүй гэдгийг би шууд хэлмээр байна. Тэгээд энд яагаад.

1С: Нягтлан бодох бүртгэл 3.0 нэмэлт нягтлан бодох бүртгэлийн бичилтМөн регистр гэж нэрлэгддэг зүйлд бичилт хийдэг. Тэр ажилдаа анхаарлаа төвлөрүүлдэг эдгээр бүртгэлүүдийн бичилтүүд юм.

Орлого, зарлагын дэвтэр, худалдан авалт, борлуулалтын дэвтэр, гэрчилгээ, тайлагнах мэдүүлэг ... бараг бүх зүйлийг (магадгүй дансны шинжилгээ, SALT гэх мэт тайлангуудаас бусад) тэр бүртгэлийн үндсэн дээр яг таг бөглөдөг. мөн нягтлан бодох бүртгэлийн данс огт биш.

Тиймээс бид програмын үйл ажиллагааг илүү сайн ойлгож, шаардлагатай үед засч залруулахын тулд эдгээр бүртгэлүүдийн хөдөлгөөнийг аажмаар "харж" сурах нь маш чухал юм.За ингээд бүртгэлийн таб руу орцгооё" НӨАТ танилцуулсан":

Энэ бүртгэлийн орлого нь манай орж ирж буй НӨАТ-ыг (19-р дансны дебет рүү оруулахтай адил) хуримтлуулдаг.

Шалгаж үзье - бид энэ баримтыг худалдан авалтын дэвтэрт тусгах бүх нөхцлийг хангасан уу?

Үүнийг хийхийн тулд "Тайлан" хэсэгт очоод "Худалдан авах ном" гэсэн зүйлийг сонгоно уу.

Бид үүнийг 2016 оны 1-р улирлын байдлаар бүрдүүлж байна:

Тэгээд бид энэ нь бүрэн хоосон байгааг харж байна.

Гол нь бид ханган нийлүүлэгчээс авсан нэхэмжлэхээ бүртгүүлээгүйд л байгаа юм. Үүнийг хийцгээе, тэр үед тэр бүртгэлээр дамжуулан ямар хөдөлгөөн хийж байгааг харцгаая (мэдээлэлүүдийн хамт).

Үүнийг хийхийн тулд бид хүлээн авсан баримт руу буцаж очоод, доод талд нийлүүлэгчээс ирсэн нэхэмжлэхийн дугаар, огноог бөглөж, "Бүртгүүлэх" товчийг дарна уу.

"Худалдан авалтын дэвтэрт НӨАТ-ын суутгалыг хүлээн авсан өдрөөр тусгах" гэсэн нүдийг тэмдэглэнэ үү. Энэ бол худалдан авалтын дэвтэрт бидний төлбөрийн баримт харагдах байдлыг хариуцах хайрцаг юм.

Хүлээн авсан нэхэмжлэхийн бүртгэлийн дагуу байршуулалт, хөдөлгөөнийг харцгаая (DtKt товч):

Нийтлэлүүд нэлээд хүлээгдэж байна:

Энэ үйлдлийн дараа нийт:

Одоо хамгийн сонирхолтой зүйл бол бүртгэлийг харцгаая (цаг хугацаа өнгөрөхөд та дансны схемийн хамт бүгдийг нь сурах хэрэгтэй).

Бүртгүүлэх" НӨАТ танилцуулсан"- манай хуучин найз:

Зөвхөн энэ удаад зардал болгон орууллаа. Ингэснээр бид 19-р дансны кредит бичилттэй адил орж ирж буй НӨАТ-ыг хассан.

Энд бидэнд шинэ бүртгэл байна" НӨАТ-ын худалдан авалт":

Худалдан авалтын дэвтэрт орох үүрэгтэй энэ бүртгэлд байгаа бичилт гэдгийг та аль хэдийн таамагласан байх.

Бид 1-р улирлын худалдан авалтын номыг дахин бүрдүүлэхийг оролдож байна.

Тэгээд voila! "НӨАТ-ын худалдан авалт"-ын бүртгэлд оруулсны ачаар бидний баримтыг энэ номонд оруулсан болно.

Дашрамд хэлэхэд бид "Нэхэмжлэхийн журнал" гурав дахь бүртгэлийг авч үзээгүй. Үүн дээр бичлэг хийсэн, гэхдээ яг энэ бүртгэлийг үүсгэхийг хичээцгээе.

Үүнийг хийхийн тулд "Тайлан" хэсэг, "Нэхэмжлэхийн журнал" хэсэгт очно уу.

Бид энэ бүртгэлийг 2016 оны 1-р улирлын байдлаар үүсгэсэн бөгөөд ... бид лог хоосон байгааг харж байна.

Яагаад? Эцсийн эцэст бид нэхэмжлэхийг оруулаад бүртгэлд бичилт хийсэн. Хамгийн гол нь 2015 оноос хойш зуучлалын гэрээний үндсэн дээр (жишээлбэл, комиссын арилжаа) өөр этгээдийн ашиг сонирхолд нийцүүлэн бизнесийн үйл ажиллагаа явуулах үед л хүлээн авсан, олгосон нэхэмжлэхийн бүртгэл хөтөлдөг.

Манай нэхэмжлэх нь энэ тодорхойлолтод хамаарахгүй тул сэтгүүлд гардаггүй.

"Борлуулалт" хэсгийн "Борлуулалт (акт, нэхэмжлэх") зүйл рүү очно уу:

Бид бараа, үйлчилгээг борлуулах баримт бичгийг бүрдүүлдэг.

Үүнийг даалгаврын дагуу бөглөнө үү:

Дахин хэлэхэд бид "Нийт НӨАТ" гэсэн тодотгосон зүйлд нэн даруй анхаарлаа хандуулж байна.

Бид баримт бичгийг байрлуулж, бүртгэлийн дагуу байршуулалт, хөдөлгөөнийг хардаг (DtKt товчлуур):

Нягтлан бодох бүртгэлийн хүлээгдэж буй бичилтүүд:

Хэрэв бид одоо 68.02-ын шинжилгээг харвал:

Утастай бол бүх зүйл тодорхой байна. Бүртгэл рүү шилжье.

Бүртгүүлэх" НӨАТ-ын борлуулалт" нь "НӨАТ-ын худалдан авалт" бүртгэлтэй бүрэн төстэй бөгөөд цорын ганц ялгаа нь борлуулалтыг борлуулалтын дэвтэрт оруулах явдал юм.

Үүнийг шалгаж үзье.

"Тайлан" хэсэг, "Борлуулалтын ном" руу очно уу:

Бид үүнийг 2016 оны 1-р улиралд багтаан боловсруулж, хэрэгжилтийг харж байна.

Гайхалтай.

НӨАТ-ын тайланг бүрдүүлэх дараагийн шат.

"Тайлан" хэсгийн "НӨАТ-ын нягтлан бодох бүртгэлийн дүн шинжилгээ" хэсэгт очно уу:

Бид үүнийг 1-р улиралд бүрдүүлж, бүх төлбөр (гарч буй НӨАТ) болон суутгалуудыг (оролтын НӨАТ) маш тодорхой хардаг.

Төлбөрийн НӨАТ нэн даруй гарч ирнэ. Бүх утгыг тайлж болно.

Жишээлбэл, хэрэгжилт дээр хулганы зүүн товчийг давхар товшъё:

Тайлан нээгдлээ...

Дашрамд хэлэхэд бид алдаагаа харж байна - бид худалдах нэхэмжлэх гаргахаа мартсан.

Энэ алдааг засъя. Үүнийг хийхийн тулд хэрэгжүүлэх баримт бичигт очоод хамгийн доод хэсэгт байгаа "Нэхэмжлэх бичих" товчийг дарна уу.

Одоо "Үйл ажиллагаа" хэсэгт очоод "НӨАТ-ын нягтлан бодох бүртгэлийн туслах"-ыг сонгоно уу.

Бид үүнийг 2016 оны 1-р улирлын байдлаар бүрдүүлж байна:

Энд бид НӨАТ-ын тайланг зөв гаргахын тулд хийх ёстой алхмуудын талаар ярилцъя.

Эхлээд сар бүрийн баримт бичгийг шилжүүлье:

Бид бичиг баримтыг буцаан оруулсан тохиолдолд энэ нь зайлшгүй шаардлагатай.

Бид худалдан авалтын номын оруулгуудыг үүсгэхээ алгасдаг, учир нь бидний хамгийн энгийн тохиолдолд тэдгээр нь тэнд байхгүй болно.

Эцэст нь, зүйл дээр дарна уу " Татварын тайланНӨАТ-ын дагуу."

Тунхаглал нээгдэв.

Энд олон хэсэг бий. Бид зөвхөн гол санааг авч үзэх болно.

Юуны өмнө, 1-р хэсэгт төсөвт төлөх эцсийн дүнг дараах байдлаар бөглөсөн.

3-р хэсэгт татварын тооцоог өөрөө (гарч байгаа болон орж ирж буй НӨАТ) тусгасан болно.

Ахейн арми дахь Дээд Полемархын дунд аймшигт хэрүүл гарсан нь...

Та яагаад мамонтыг мөрөөддөг вэ Гэр бүлийн мөрөөдлийн ном: Зүүдэндээ мамонт харах - Хэрэв та ...

Жил ирэх тусам үл хөдлөх хөрөнгийн үнэ нэмэгдэж байна. Өөрийн...