Кот и лиса - русская народная сказка, которую любят слушать, читать и...

При заполнении расчета 6-НДФЛ периодически возникают не совсем стандартные ситуации. Одна из самых распространенных, когда последний день месяца – выходной и отпускные в 6-НДФЛ как бы «зависают» на этом дне. Как быть? Дадим ответ с учетом позиции налоговой службы России.

Общее правило пункта 3 статьи 226 НК РФ гласит, что подоходный налог рассчитывают по итогам месяца, за который начислены доходы. Его соответствующую сумму нужно удержать в момент выплаты дохода (п. 4 ст. 226 НК РФ). И если человек не уходит из компании, дата получения дохода в виде зарплаты – это последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Таким образом, у налогового агента нет возможности установить размер дохода, облагаемого НДФЛ, пока не наступит последний календарный день месяца. В связи с этим, с аванса по зарплате брать подоходный налог закон не обязывает. Это подтверждают и разъяснения чиновников: письма Минфина от 09.12.2012 № 03-04-06/8-232, ФНС от 26.05.2014 № БС-4-11/10126 и др.

В общем случае перечислить в казну НДФЛ налоговый агент обязан до следующего дня включительно после выплаты дохода. Между тем, для сумм оплаты больничных и отпускных действует отдельное правило (п. 6 ст. 226 НК РФ): сделать это нужно не позже последнего числа месяца, в котором имели место такие выплаты.

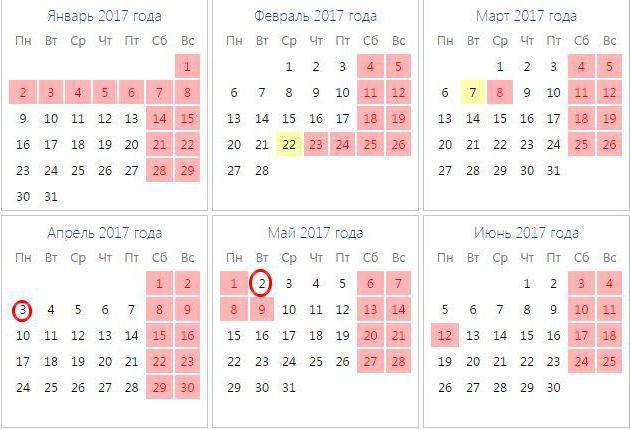

Иногда случается, что последний день месяца – это официальный выходной день: суббота, воскресенье либо праздник согласно производственному календарю. Например, в 2016 году такое было аж 4 раза: в январе, апреле, июле и декабре. Как тогда заполнять форму 6-НДФЛ, если последний день месяца – выходной ?

В разъяснениях от 11 мая 2016 года № БС-4-11/8312 налоговая служба России напомнила о правиле пункта 7 статьи 6.1 НК РФ. Звучит оно так:

В письме от 16.05.2016 № БС-3-11/2169 ФНС уточняет: норма пункта 7 статьи 6.1 НК РФ касается именно последнего дня срока, установленного налоговым законодательством, а не даты фактического получения дохода. То есть последняя – переносу не подлежит. Это особенно актуально для тех предприятий, где установлена 6-дневная или 7-дневная рабочая неделя.

Поэтому дата получения по факту оплаты труда – это последний день месяца, за который человеку начислен доход согласно трудовому договору. При этом не имеет значения, что указанная дата попадает на выходной или нерабочий праздничный день.

Таким образом, смещение срока перечисления НДФЛ на ближайший рабочий день (даже уже следующего месяца) – вполне реальная и допустимая ситуация. Не забывайте об этом, когда вносите показатели в расчет 6-НДФЛ по отпускным. Последний день месяца – выходной? . Смело переносите дату перечисления НДФЛ на первый рабочий день нового месяца.

ПРИМЕР

Кузнецовой отпуск за декабрь 2016 года оплачен 14 декабря (среда) в сумме 30 000 рублей. При этом последний день месяца – выходной. В 6-НДФЛ

отпускные отражают так:

Как видно, 31 декабря – это суббота. Вдобавок, с 1 по 8 января вся страна гуляет Новый Год и Рождество. Поэтому с учетом п. 7 ст. 6.1 НК РФ срок перечисления налога переходит на 9 января 2017 года.

Обратите внимание, что разные типы доходов физлица (например, зарплата и отпускные) могут иметь общую дату их получения по факту, но различные сроки перечисления налога. В подобных ситуациях строки 100 – 140 второго раздела 6-НДФЛ заполняют по каждому сроку перечисления налога отдельно.

Ниже в таблице показано, чем нужно руководствоваться при внесении данных в 6-НДФЛ.

Существует ли универсальная инструкция по заполнению 6-НДФЛ за 4 квартал 2017 года с примерами? Нет, такой инструкции, к сожалению, нет. Поэтому у бухгалтеров возникают самые различные вопросы, требующие расшифровки. Какие данные должны попасть в расчет по итогам 4 квартала 2017 года? Действительно ли, требуется сдавать расчет 6-НДФЛ за 4 квартал 2017 года по новой форме? Каким документом утвержден новый бланк и где его скачать? Как отразить в расчете зарплату за декабрь, выплаченную в декабре? Как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как юридическим лицам отразить годовую или квартальную премию? Что делать с отпуском декабря, оплаченным в декабре? Следует ли включать в 6-НДФЛ за 4-квартал 2017 года данные по сентябрьской зарплате, выплаченной в октябре? Давайте посмотрим на конкретные примеры.

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Однако срок сдачи годовой отчетности по НДФЛ другой. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным (абз. 3 п. 2 ст. 230 Налогового кодекса РФ).

Если же крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 4 квартал 2017 года нужно направить в ИФНС не позднее 2 апреля 2018 года (это рабочий понедельник).

Рекомендуем не затягивать со сдачей годового расчета за 2017 год до самого апреля. В апреле уже нужно будет заниматься составлением расчета 6-НДФЛ за I квартал 2018 года. Его потребуется сдать в ИФНС не позднее 3 мая 2018 года.

Сдать годовой расчет по форме 6-НДФЛ за 4 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Они считаются, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам.

В годовой расчет по форме 6-НДФЛ за 2017 гол следует внести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 4 квартал 2017 года подобные выплаты нужно фиксировать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Какой бланк скачивать для заполнения «бумажного» годового расчета 6-НДФЛ за 4 квартал 2017 года? Утвержден ли новый формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

По состоянию на момент подготовки данной статьи (25 января 2018 года) новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 4 квартал 2017 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк не вносились. Его вы применяли весь 2017 год. Бланк расчета 6-НДФЛ за 4 квартал 2017 года включает в себя:

Уже же точно известно, что в 2018 году бланк расчёта по форме 6-НДФЛ налоговики не существенно, но обновят. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С проектом изменений можно ознакомиться здесь:

ФНС обновила штрих-коды, ввела поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. Поэтому в верхней части титульного листа им нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Пока эти изменения проходят регистрацию в Минюсте России и не вступили в силу, можно заполнить и сдавать 6-НДФЛ по прежней форме, утвержденной приказом Налоговой службы России от 14 октября 2015 года № ММВ-7-11/450.

При составлении 6-НДФЛ за 4 квартал 2017 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если годовой расчет за 2017 год подается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете именно годовой 6-НДФЛ за 2017 год. В графе «Налоговый период (год)» отметьте год, за который сдается годовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

В разделе 1 6-НДФЛ за 4 квартал 2017 года «Обобщенные показатели» показывайте общую за весь год 2017 год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

В раздел 1 расчета включают доходы, вычеты и НДФЛ по ним общими суммами: за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала 2017 года (п. 2 ст. 230 НК РФ). Поэтому в разделе 1 6-НДФЛ за 4 квартал 2017 года должны найти отражение сводные показатели с 1 января по 31 декабря 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ.

Читайте также: Сроки сдачи отчетности в 2019 году: таблица для бухгалтера

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2017 года включительно. |

| 030 | Сумму налоговых вычетов. |

| 040 | Сумму исчисленного НДФЛ с начала 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2017 год: с 1 января по 31 декабря 2017 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2017 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

В разделе 2 годового отчета 6-НДФЛ указывают:

В разделе 2 6-НДФЛ за 4 квартал 2017 год следует отражать сведения только за последние три месяца (октябрь, ноябрь и декабрь 2017 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2017 года включительно. Операции 2018 года в раздел 2 не включайте.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Не показывайте в разделе 2 6-НДФЛ за 2017 год отпускные и пособия, выплаченные в декабре 2017 года. Срок перечисления НДФЛ для них – 09.01.2018.

Теперь приведем пример заполнения расчета 6-НДФЛ за 2017 год. Он составлен на основании официальной инструкции по заполнению расчета.

Предположим, что в компании 12 сотрудников. За 2017 год начислены зарплата, премии, отпускные и пособия по временной нетрудоспособности в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за декабрь – 37 050 руб.

В январе 2017 года удержан НДФЛ 36 400 руб. с зарплаты за декабрь 2016 года – 283 600 руб., вычет – 3 600 руб. Всего за 2017 год удержан НДФЛ – 459 744 руб. (460 394 руб. – 37 050 руб. + 36 400 руб.).

В 4 квартале 2017 года выплачены:

Обратите внимание: премия и зарплата за октябрь включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Образец заполнения 6-НДФЛ за 2017 года в таких условиях может выглядеть так:

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная неоднозначная ситуация сложилась с зарплатой за декабрь 2017 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2018 года. Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 4 квартал 2017 год.а

Всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году? Тогда расчет по форме 6-НДФЛ за 2017 год заполните так:

В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года данные о зарплате за декабрь не фиксируйте. Их нужно показать в расчете за I квартал 2018 года, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, которую выплатили до новогодних праздников, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислите только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками. А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

В разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

ВЫВОД

Зарплату за декабрь, выплаченную в декабре 2017 года, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал 2018 года. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно отразить в разделе 1 годового расчета за 2017 год. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января (09.01.2018), покажите выплату в разделе 2 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 15.12.2016 № БС-4-11/24063.

Предположим, что зарплата за декабрь 2017 года была выплачена 29 декабря 2017 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 29 декабря 2017 года работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример: з/п за декабрь выплачена в декабре

Организация перечислила работникам «зарплату» за декабрь 29 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2018 года – 9 января 2018 года.

Читайте также: Как отразить прогул в отчете СЗВ-СТАЖ

При таких условиях в разделе 1 расчета 6-НДФЛ за 4 квартал 2017 года бухгалтеру правильно отразить зарплату так:

В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года декабрьская «зарплата», выплаченная 29 декабря 2017года, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2018 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за I квартал 2018 года декабрьскую зарплату нужно будет показать так:

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года будет именно 31, а не 29 декабря 2017 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2017 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Пример: НДФЛ перечислен в декабре 2017 года

Организация перечислила работникам «зарплату» за декабрь 26 декабря 2017 года в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2017 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ.

Если зарплата за декабрь 2017 год начислена и фактически выплачена в декабре (26.12.2017), то указанная операция может отражена в расчете по форме 6-НДФЛ за 4 квартал 2017 года., поскольку удержание и перечисление НДФЛ должны произойти в 2017 году в соответствии со сроками, указанными в п. п. 4, 6 ст. 226 НК РФ.

В рассматриваемой ситуации можно показать выплату по строкам 100 – 120 разд. 2 формы 6-НДФЛ за 4 квартал 2017 года так:

Заметим, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 № БС-4-11/24065). Однако, не исключаем, что такое заполнение может вызвать вопросы со стороны некоторых ИФНС по следующим причинам:

Многие работодатели выплатили зарплату за декабрь 2017 год в январе 2018 года. Если так, то декабрьскую зарплату, выданную в январе 2018 года, в отчетности 6-НДФЛ за 4 квартал 2017 года показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 4 квартал 2017 года распределите выплаты так:

Строку 070 расчета 6-НДФЛ за 4 квартал 2017 года, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2018 году (письмо ФНС России от 05.12.2016 № БС-4-11/23138). В разделе 2 расчета 6-НДФЛ за 4 квартал 2017 года декабрьскую зарплату, выплаченную в январе 2018 года, вообще не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

ВЫВОД О ДЕКАБРЬСКОЙ ЗАРПЛАТЕ В ЯНВАРЕ 2018 ГОДА

Зарплату за декабрь, выданную в январе 2018 года, покажите в разделе 1 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Поясним: доход в виде зарплаты вы признали в декабре 2017 и НДФЛ с него рассчитали тоже в декабре. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали НДФЛ уже в январе 2018 года, сумму отразите по строке 070 раздела 1 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138. Отметим, что ранее представители ФНС в письме от 25.02.2016 № БС-4-11/3058 посоветовали указать выплату в расчете за I квартал только в разделе 2. Но это противоречит приказу налоговой службы от 14.10.2015 № ММВ-7-11/450.

Если срок перечисления налога по ст. 226 НК наступит в 1 квартале 2018 года, то показывать доход в разделе 2 не надо, даже если вы отразили его в разделе 1. Так, например, не надо включать в раздел 2 6-НДФЛ за 4 квартал 2017 года зарплату за декабрь, выплаченную в январе. Приведем пример.

Зарплата за декабрь – 570 000 руб., НДФЛ – 74 100 руб., 09.01.2018 выплачена зарплата за вторую половину декабря и перечислен НДФЛ в бюджет.

В разделе 2 зарплата за декабрь будет отражена в 6-НДФЛ за 1 квартал 2018 года.

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2017 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в 6-НДФЛ за 4 квартал 2017 года.

В разделе 2 расчета 6-НДФЛ за 2017 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце.

Ох, уж этот 2 раздел в отчете 6-НДФЛ. Сколько всего написано и сказано тем не менее каждый квартал к нам обращаются пользователи с одной очень неприятной и очень распространённой ошибкой.

Думаю, многие из вас сталкивались с ситуацией, когда во втором разделе суммы "разбегаются" по двум разным блокам строк. Т.е. один блок строк с пустой 130 строкой, а другой – с пустой 140 строкой. В своей новой статье я рассмотрю эту ошибку на примере начисления и выплаты отпускных в программах 1С: Зарплата и управление персоналом 8. А так как в редакциях 2.5 и 3.1 проблема решается по-разному, то и примеры будем разбирать на разных программах с разными настройками.

Итак, начнем с программы 1С: ЗУП 8, редакция 3.1.

1 июня сотруднику был начислен отпуск и в тот же день выплачен. Но обстоятельства немного изменились и выплату отпускных перенесли на 02.06. И вроде бухгалтер везде поменял даты, тем не менее, при заполнении 6-НДФЛ во втором разделе его поджидает вот такая печалька:

Да, многим взгрустнулось, глядя на эти два блока во втором разделе. Ну что ж. Давайте посмотрим на документы. Итак, мы помним, что раздел 2 "рисуется" двумя видами документов: начислением и выплатой. В нашем случае сначала откроем документ Отпуск . Здесь важной является. У нас она равна 02.06

Теперь откроем документы выплаты, т.е. . И вроде дату в документе мы тоже изменили, никаких других дат здесь нет и на первый взгляд документ заполнен верно. Почему же суммы разбежались?

А вот теперь, небольшой секрет. В этом документе спрятана еще одна дата. Это дата получения дохода. Где ж ее найти? Давайте кликнем левой кнопкой мыши на сумме НДФЛ:

В результате откроется вот такое окно, в котором и прячется та самая Дата получения дохода.

Такая ситуация возникала потому, что мы правили дату документа выплаты после того, как он уже был сформирован. Т.е. сначала программа автоматически заполняет все верно. А вот после наших правок, надо все внимательно перепроверить.

Итак, дату получения дохода можно поправить в этом открывшемся окне или в документе нажать на кнопку Обновить налог

.

При нажатии этой кнопки дата получения дохода автоматически изменится. Когда сотрудников в ведомости несколько, то удобнее конечно воспользоваться именно этой возможностью. После этого можно опять кликнуть по сумме НДФЛ и убедиться что дата изменилась.

После всех манипуляций возвращаемся в отчет 6-НДФЛ, перезаполняем и вуа-ля, наша ошибка в разделе 2 устранена.

А теперь рассмотрим ту же ситуацию в программе 1С: Зарплата и управление персоналом редакция 2.5. И в этой программе возможны два варианта возникновения и устранения такой ошибки в зависимости от настроек параметров учета.

Итак, на закладке Предприятие

открываем настройки Параметров учета:

Установка этого флажка означает, что начисление и удержание в программе НДФЛ осуществляется одновременно. Т.е. в момент начисления НДФЛ сразу же происходит удержание, и эти сведения попадают в раздел 2 отчета 6-НДФЛ.

Итак, у нас начислен отпуск 02.06.17. Все данные в документе рассчитаны автоматически.

В расчете 6-НДФЛ отпускные отражены вот так:

Вернемся еще раз в начисление отпуска и посмотрим, какие движения по регистру делает этот документ:

Мы видим, что документ делает движения по регистру со знаком "плюс " – начисление НДФЛ и со знаком "минус " – удержание НДФЛ:

А теперь у нас изменились обстоятельства и выплату отпускных надо перенести на 01.06. Обычно бухгалтер поступит следующим образом: откроет документ начисление отпуска и поменяет дату выплаты дохода.

В этом случае ситуация в разделе 2 стала очень некрасивой:

Тут нас посещает замечательная идея, что надо изменить дату документа начисления отпуска:

Однако, честно вам признаюсь, что это никак не повлияло на заполнение раздела 2. Т.е. ситуация с "разбежавшимися" по разным блокам суммами не изменилась. Где же еще в этом документе "прячется" дата, влияющая на заполнение декларации. Все просто. Надо перейти на закладку Оплата и здесь есть еще одна дата получения дохода:

Изменив эту дату и перезаполнив 6-НДФЛ убедимся, что все в порядке с заполнением раздела 2:

А теперь рассмотрим этот же пример, при другой настройке расчета зарплаты, т.е. со снятым флажком При начислении НДФЛ принимать исчисленный налог к учету как удержанный.

При такой настройке документ Начисление отпуска делает движение в регистре только по начислению НДФЛ:

А удержание делается документом Зарплата к выплате , и именно этот документ делает движение в регистре со знаком "минус ", т. е. фиксируется удержание налога:

Пока в программе все документы заполнены автоматически и последовательно. Поэтому в разделе 2 отпускные заполнены правильно:

А теперь поменяем в документе Начисление отпуска все даты, как в предыдущем случае.

Перезаполняем декларацию 6-НДФЛ и видим, что раздел все равно заполнен неверно. Даты в строках 100 и 110 различны:

Теперь нам остается только изменить дату документа выплаты отпуска. В отличие от программы редакции 3.1 в этом документе только одна дата и никаких пересчетов и обновлений НДФЛ тут нет.

Теперь остается только перезаполнить отчет 6-НДФЛ и убедиться, что ошибка устранена:

Вот и весь "секрет" дат отпускных в отчетности 6-НДФЛ. Конечно, многие из вас скажут: как все сложно и какая "непонятливая" программа. Но ведь на самом деле все эти проблемы возникли вследствие того, что после того как в программе были автоматически заполнены все документы мы начинаем их править ручками. Да еще и как правило задним числом. К сожалению, в этом случае для правильного заполнения 2 раздела придется немного "попотеть" и проанализировать все даты во всех исправляемых нами документах.

Надеюсь моя статья поможет вам справиться с одной из самых распространённых и самых неприятных ошибок отчетности 6-НДФЛ.

С вами была Виктория Буданова. Спасибо что Вы с нами. Успешных вам отчетных кампаний. Подписывайтесь на нашу рассылку, вступайте в группы в соц.сетях и будьте в курсе наших новостей.

Форма 6-НДФЛ введена налоговой службой России 14.10.2015 года приказом ММВ 7/11/450. По этому приказу все налоговые агенты (компании, предприятия, учреждения и т.п.), выплачивающие физическим лицам денежные вознаграждения за труд и производящие иные выплаты, с которых удерживается подоходный налог, обязаны с 2016 года сдавать декларацию по форме 6-НДФЛ.

Расчёт 6-НДФЛ - ежеквартальный, состоит всего лишь из двух разделов, структура его не менялась со дня принятия Закона.

Однако по настоящее время отчёт является самым сложным для бухгалтеров, заполнение его вызывает массу вопросов, а ответы налоговиков не всегда однозначны.

Часто бухгалтера (особенно начинающего) ставит в тупик вопрос о том, отпускные как отразить в 6-НДФЛ.

Ниже будут рассмотрены некоторые типовые ситуации по выплате отпускных, вызывающие затруднения при заполнении строк отчёта.

Декларация 6-НДФЛ представляет собой два информационных раздела.

В первом отражается итоговая информация:

Все суммы указываются за налоговый период с начала года по каждой ставке налога.

Во втором разделе указывается подробная информация по каждой операции, с которой необходимо удержать налог (НДФЛ).

Основными показателями его являются:

От выплаты заработной платы, премии и некоторых других выплат, облагаемых НДФЛ, отпускные отличаются предельным в бюджет.

Итак, отпускные как отразить в 6-НДФЛ? При отражении отпускных во 2-ом разделе декларации важно помнить основное правило: уплату подоходного налога с выплаченных отпускных следует произвести не позже конечного дня месяца, в котором осуществлялась выплата отпускных.

Итак, если отпускные были выплачены, например, 20 июня в 2017 году, то предельный день уплаты подоходного налога с них наступает 30.06.17 года (рабочий день). Поэтому вне зависимости от того, какого числа был действительно перечислен налог, в 6-НДФЛ по стр. 120 проставляется дата 30.06.17.

Если предельный день перечисления в бюджет налога приходится на "красный "день календаря (праздник или выходной), то последним днём уплаты считается ближайший рабочий день следующего месяца.

Например, отпускные работнику выплатили 28 апреля. Последний день апреля (30 апреля) пришёлся на выходной день (воскресенье), рабочий день (ближайший) - 3 мая. В строке 120 записывается дата 03.05.2017.

Ещё внимательнее следует заполнять отчёт, если конечный день месяца оказался не только выходным, но и последним днём квартала. В этом случае предельный день уплаты подоходного налога попадает на ближайший рабочий день следующего квартала (такая ситуация сложилась в декабре 2016 г.), выплаченные отпускные указываются в следующем отчётном периоде.

Как отразить переходящие отпускные в 6-НДФЛ, указано в примерах, приведённых ниже.

В декабре 2016 года в ОАО "Привет" начислили отпускные следующим сотрудникам:

При выплате из сумм отпускных удержали налог по ставке 13 процентов:

Выплаты отпускных производились:

Налог (3640 + 1820 = 5460 рублей) уплатили в бюджет 30.12.16 года.

31.12.16 приходится на выходной, поэтому последний день перечисления НДФЛ - 09.01.17, который является 1-м рабочим днём в 2017 году.

Как отразить отпускные декабря в 6-НДФЛ? Отпускные, выплаченные в декабре, следует отразить в отчёте за 4-й квартал 2016 года и в декларации 6-НДФЛ за 1-й квартал 2017 года.

Отчёт за 4-й квартал:

Отчёт за 1- й квартал 2017 года:

100 15.12.16 130 28000

110 15.12.16 140 3640

100 30.12.16 130 14000

110 30.12.16 140 1820

Как правильно отразить отпускные в 6-НДФЛ в последнем месяце квартала, если последний день месяца - рабочий, рассмотрим на примере июня 2017 года.

Дата получения дохода в виде отпускных - всегда день выплаты их сотруднику.

Дата удержания налога должна совпадать с днём выплаты дохода, так как доход (в данном случае отпускные) выплачивается за минусом подоходного налога.

Отпускные выплатили в июне. Последний день перечисления НДФЛ в бюджет - 30 июня, это рабочий день. Отпускные, выплаченные в июне, не переходят на июль (следующий отчётный период), а отражаются только в отчёте за полугодие.

Рассмотрим 6-НДФЛ (пример заполнения за полугодие) в части отпускных.

В июне 2017 года ООО "Привет" выплатил отпускные следующим сотрудникам:

При выплате из сумм отпускных был удержан подоходный налог по ставке 13%:

Подоходный налог в бюджет был перечислен 30/06/2017.

В форме 6-НДФЛ, пример заполнения которой рассматривается, за полугодие эти операции должны отразится в первом и втором разделе:

100 16.06.17 130 28000

110 16.06.17 140 3640

100 30.06.17 130 14000

110 30.06.17 140 1820

Бывают ситуации, когда отпуск оформляется в первых числах месяца. Выплата отпускных производится до начала отпуска, то есть в конце месяца, который предшествует месяцу начала отпуска.

Как отразить выплату отпускных в 6-НДФЛ? Образец приведен ниже.

Допустим, сотрудник оформил отпуск на период с 3.07.2017 года по 17.07.2017 года. Бухгалтера начислили и выплатили отпускные 30 июня, при выплате их был удержан налог, перечисленный в бюджет 30 июня.

Отпускные (10000 руб.) были начислены без учёта заработка за последний месяц (в данном случае не учтён заработок июня. При расчёте зарплаты за июнь 2017 года сумма отпускных будет пересчитана. Она составит 12000 руб. Доначисления по отпуску - 2000 руб. Удержанный налог с доначисленной суммы - 260 руб. Выплаты будут произведены вместе с заработной платой - 06/07/17.

6-НДФЛ за шесть месяцев (полугодие) формируется таким образом:

100 30.06.17 130 10 000;

110 30.06.17 140 1 300;

В отчёте за девять месяцев (третий квартал):

100 06.07.17; 130 2000;

110 06.07.17; 140 260;

После получения отчёта налоговики вносят в карточку расчётов предприятия с бюджетом сроки уплаты налога по строкам 120 и удержанный НДФЛ по строкам 140 согласно 6-НДФЛ. Затем, сравниваются даты и суммы фактических платежей в бюджет по банку.

Если при проверке обнаруживается, что подоходный налог, указанный по строкам 140 уплачен в меньшем размере или позже дня, указанного в строках 120, то в карточке предприятия о расчётах с бюджетом отражается недоимка.

Предприятию выставляется штраф: 20 процентов от суммы неудержанного или просроченного налога.

Процесс формирования отчётной формы 6-НДФЛ вызывает много вопросов у бухгалтеров. Она небольшая, но содержит много нюансов. Не всегда бухгалтер правильно отражает те или иные операции. Больничные листы, премии, отпускные... Как отразить в 6-НДФЛ? Выше рассмотрены лишь некоторые аспекты заполнения.

Надо помнить, что если вы ошиблись с датами при заполнении, но налог был уплачен своевременно и в полном объёме, то следует объяснить это своей опиской и сдать уточнённый расчёт в налоговую инспекцию. Таким образом вы избежите неприятных санкций от налоговиков.

Удачи в сдаче отчётности!

6-НДФЛ - это один из видов отчётности о доходах физических лиц, трудоустроенных у ИП или ООО. Отпускные тоже показываются в этой налоговой декларации. Каждому бухгалтеру необходимо знать, какие нюансы существуют при заполнении НДФЛ-6, как правильно отразить в форме различные виды отпусков.

6-НДФЛ - это налоговая декларация, которая подаётся работодателем. В ней необходимо показать доходы физических лиц, трудоустроенных в компании. В этой декларации отображаются следующие сведения:

Подавать декларацию формы 6-НДФЛ обязаны все предприниматели и ООО, которые имеют наёмных работников.

Отпускные могут выплачиваться одновременно с зарплатой или отдельно от неё. Поэтому имеется 2 варианта того, как можно отразить их в справке 6-НДФЛ.

Из этого делаем вывод, что в любом случае отпускные должны отражаться в отдельной графе во втором разделе декларации. Это связано с тем, что если отпускные начисляются вместе с зарплатой, то сроки уплаты НДФЛ будут отличаться.

Теперь немного о заполнении 2 листа декларации. В строчке 020 следует указать общую сумму доходов, полученных за отчётный период. В строчке 040 прописываем итоговый налог, который необходимо начислить с этих сумм. В строчке 070 указываем общую сумму налога к перечислению.

Разобраться в том, как правильно отразить операцию по выплате работнику денег за очередной отпуск, поможет конкретный пример.

Предположим, что отпускные выплачены 27.03.2019. Тогда их нужно отразить в разделе 2 формы 6-НДФЛ за 1 квартал, составляемой на отчётную дату 31.03.2019, следующим образом:

Ниже представлен алгоритм действий для отображения в декларации тех отпускных, которые переносятся на следующий месяц или квартал.

Заполнение декларации в случае выплаты переходящих отпускных до сих пор вызывает массу вопросов у бухгалтеров. На сегодняшний день наиболее распространённой является позиция, согласно которой переходящие отпускные отражаются в декларации в том отчётном периоде, когда компания фактически платила отпускные, удерживала НДФЛ и перечисляла его в бюджет.

Отпускные за декабрь 2017 года были перечислены в декабре, и налог перечислен в декабре, но срок перечисления налога попадает на 31.12.2017 - это выходной. Ближайший рабочий день - 09.01.2018, значит, эти суммы нужно отражать во 2 разделе декларации за 1 квартал 2018 г.

МС https://www.buhonline.ru/forum/index?g=posts&t=446641

Если сотрудник «перегулял» отпуск или возникла необходимость в доплате отпускных из-за их неверного расчёта, эта информация должна попасть в декларацию.

Ниже представлен алгоритм заполнения декларации в данной ситуации:

Единовременная выплата не может быть причислена к разряду вознаграждений и премий, поэтому отдельного кода в декларации НДФЛ-6 для неё не предусмотрено. Рекомендуется относить её к разряду «прочих» выплат, указывая код дохода 4800. И также не стоит относить эту выплату к разряду «отпускных выплат».

Поскольку декретный больничный не облагается налогом на доходы физических лиц, он не должен отражаться в форме 6-НДФЛ.

В ст. 184 ТК РФ говорится о том, что если сотрудник умер, то его родственникам должны возместить затраты на похороны и выплаты ту заработную плату, которая ещё не была выплачена. В письме от 30.01.2013 № 03–04–06/4–28 от Минфина РФ говорится о том, что эти выплаты не облагаются налогом. И также НДФЛ не облагаются доходы наследников умершего.

Если речь идёт о нарушении сроков сдачи данной декларации, то фирме грозит штраф в размере 1 тыс. рублей за каждый месяц просрочки. В некоторых случаях задержка чревата тем, что налоговая служба может заблокировать банковский счёт компании. На то, чтобы отозвать решение о приостановлении операций, может уйти несколько недель.

Если речь идёт об указании недостоверных сведений в декларации или отсутствии части данных, то это грозит компании штрафом в размере 500 рублей.

Заполнить декларацию НДФЛ-6 не так уж сложно. Главное - это верно учитывать отпускные, помнить о том, что НДФЛ должен удерживаться своевременно, правильно ставить коды вычетов и придерживаться общих правил заполнения формы. Отнеситесь к составлению декларации ответственно, так как за указание недостоверных сведений или наличие ошибок компании может грозить штраф.

Кот и лиса - русская народная сказка, которую любят слушать, читать и...

Исто́рия ру́сского литерату́рного языка́ - формирование и преобразование...

Создание отчетов – одна из основных функций любой учетной системы. Какие виды...