نحوه انعکاس حقوق مرخصی در 6-NDFL، نحوه وارد کردن اطلاعات مربوط به پرداخت آنها در اولین و...

تمام مواردی که در آن پول بیش از حد به یک کارمند می تواند به راحتی از حقوق و دستمزد به ابتکار شرکت دریغ شود در ماده 137 قانون کار فدراسیون روسیه ذکر شده است. من رایج ترین آنها را نام می برم.

اول از همه، شما حق دارید از کارمند پولی را که قبلاً به او داده شده است و او پس نداده یا به نتیجه نرسیده است، دریغ کنید. مثلاً پول دریافتی برای نیازهای خانوار را گزارش نداده و یا پس از بازگشت از سفر کاری گزارشی ارائه نکرده است. علاوه بر این، در صورت استعفای کارمند، پیش پرداخت حقوق دریافت نشده و همچنین حقوق مازاد مرخصی را می توان از او دریغ کرد. با این حال، در برخی موارد، حقوق مرخصی دریافت نشده قابل کسر نیست. در صورت کاهش بگوییم.

وضعیت دیگر این است که یک کارمند به دلیل اقدامات غیرقانونی خود بیش از حد حقوق دریافت کرده است که با رای دادگاه تأیید شد. به عنوان مثال، هنگام درخواست شغل، مدرک تحصیلی عالی جعلی را به شما ارائه کرد.

و در نهایت، رایج ترین حالتی که به تفصیل در نظر خواهیم گرفت، این است که به دلیل خطای حسابدار یا نقص در یک برنامه کامپیوتری، به یک کارمند پول بیشتری پرداخت شده است. در اینجا من فوراً رزرو می کنم: شرکت فقط در صورت وجود خطا در شمارش حق دارد از پرداخت اضافی خودداری کند. همین رویه در مورد پرداخت مرخصی نیز صادق است.

با این حال، حتی یک سند نظارتی نمی گوید که خطای شمارش چیست. در عمل، این به عنوان هرگونه عدم دقت در محاسبات حسابی در نظر گرفته می شود. به عنوان مثال، یک حسابدار اعداد را اشتباه اضافه یا ضرب کرده است. و اگر از الگوریتم اشتباهی برای محاسبه دستمزد مرخصی استفاده کرده اید یا مثلاً پرداخت های اضافی را در نظر گرفته اید، چنین خطایی دیگر قابل شمارش نیست. حال بیایید این وضعیت را تصور کنیم: حقوق یک کارمند دو بار در مدت مشابه منتقل شد. بنابراین، چنین خطایی در حسابداری اعمال نمی شود، زیرا حقوق به درستی محاسبه شده است (حکم دادگاه عالی فدراسیون روسیه در 20 ژانویه 2012 شماره 59-B11-17). به همین ترتیب، اگر در دستور یک کارمند مشخص شده باشد و مبلغ پرداختی به عنوان مثال به همنام وی تعلق گیرد، شرکت نمی تواند وجوه دریافتی را مطالبه کند.

البته کارمند می تواند هر اضافه پرداختی را بنا به درخواست خود بازپرداخت کند. کارمندان معمولا این کار را برای جلوگیری از درگیری با کارفرمای خود انجام می دهند. اگر کارمند قبلاً پول را خرج کرده است، می توانید با او موافقت کنید که شرکت به تدریج اضافه پرداخت را از او منصرف کند.

در عین حال، فراموش نکنید که کل مبلغ تمام کسورات برای هر پرداخت دستمزد نمی تواند از 20 درصد تجاوز کند و فقط در موارد استثنایی - 50 درصد (ماده 138 قانون کار فدراسیون روسیه).

در عین حال، خود کارمند می تواند هر طور که می خواهد از حقوق خود استفاده کند. برای انجام این کار، فقط یک برنامه کاربردی به بخش حسابداری شرکت بنویسید. مفاد ماده 138 قانون کار فدراسیون روسیه در اینجا اعمال نمی شود. یعنی در این حالت می توانید به هر چیزی و تا زمانی که بخواهید بچسبید. نمایندگان روسترود در نامه ای به تاریخ 16 سپتامبر 2012 به شماره PR/7156-6-1 بر این موضوع تأکید کردند.

– به جای مرخصی استعلاجی به کارمند حقوق می دادند. چگونه این خطا را رفع کنیم؟

- اول از همه، دوباره محاسبه کنید. یعنی به جای حقوق، مزایای آن روزهایی را که کارمند بیمار بود محاسبه کنید.

اگر به طور ناگهانی مشخص شد که میزان مرخصی استعلاجی بیش از حقوق این روزها است، به سادگی مابه التفاوت کارمند را پرداخت کنید. اما وضعیت برعکس بسیار محتمل تر است. یعنی به کارمند بیش از آنچه که قرار بود دادید. در این صورت، مبلغ اضافی را با اقلام تعهدی آتی جبران کنید. اما فقط با رضایت کتبی خود کارمند.

اگر کارمند قبلاً شرکت را ترک کرده باشد وضعیت پیچیده تر می شود. از این گذشته ، کارفرما حق دارد وجوه را فقط از حقوق کارمندان خودداری کند. در اینجا معلوم می شود که چیزی برای نگه داشتن آن باقی نمانده است. کارمند استعفا داد، یعنی دیگر حقوقی از سازمان دریافت نخواهد کرد.

در این مورد، کارفرما تنها یک راه برای بازیابی پول اضافی دارد - مراجعه به دادگاه. البته در صورتی که کارمند با بازپرداخت داوطلبانه اضافه پرداختی موافقت نکند و سازمان طبق قانون کار این حق را دارد که تقاضای استرداد وجه کند.

به عنوان مثال، اگر ما در مورد حقوق مرخصی پرداخت شده صحبت می کنیم، بدهی باید بخشیده شود. واقعیت این است که دادگاه در کنار کارمندان خواهد بود. و مهم نیست که امروز هنجار قانونی که قبلاً کارفرمایان را از جمع آوری حقوق مرخصی دریافت نشده در دادگاه منع می کرد ، قدرت خود را از دست داده است (بند 3 ، بند 2 قوانین مصوب 30 آوریل 1930 توسط کمیساریای خلق اتحاد جماهیر شوروی ، شماره. 169).

در هر صورت، بدهی ناشی از پرداخت تعطیلات را نمی توان غنی سازی ناروا در نظر گرفت. از این گذشته ، این فقط در صورت عدم صداقت از جانب کارمند یا خطای شمارش قابل بحث است (بند 3 ماده 1109 قانون مدنی فدراسیون روسیه). در اینجا نمونه هایی از پرونده هایی است که به نفع کارگران تصمیم گرفته شده است - احکام دادگاه منطقه ای مسکو در تاریخ 15 دسامبر 2011 در پرونده شماره 33-25971 و دادگاه شهر مسکو در تاریخ 8 اوت 2011 در پرونده شماره 33-23166.

کلیه اصلاحات حسابداری باید در دوره ای که خطا شناسایی شده است انجام شود. برای انجام این کار، به سادگی مقدار اضافه شارژ را برگردانید. همچنین مقدار مالیات بر درآمد شخصی را معکوس کنید. از این گذشته ، کارمند باید فقط مبلغی را که به او منتقل کرده اید به شما بازگرداند. پست ها به این صورت خواهد بود:

بدهی 20 (23، 25، 26، 29، 44 ...) اعتبار 70

- مقدار بیش از حد تعلق دستمزد معکوس شده است.

حساب فرعی 70 اعتبار 68 "تسویه حساب با بودجه مالیات بر درآمد شخصی"

- مقدار مالیات بر درآمد شخصی بیش از حد نگه داشته شده معکوس شد.

بدهی 50 اعتبار 70

- اضافه پرداخت به صندوق نقدی بازگردانده می شود (اگر کارمند این روش را برای بازپرداخت بدهی انتخاب کرده باشد).

و اگر کارمندی بخواهد که پول اضافی از حقوقش کسر شود، دو ورودی اول کافی است. در این مورد، نیازی به معکوس کردن ورودی های مشارکت نیست. درست زمانی که آنها را در پایان ماه محاسبه می کنید، فراموش نکنید که مبلغ اضافه پرداخت را از پایه کم کنید.

مبنای تصحیح اسناد و محاسبه مجدد یک یادداشت داخلی خواهد بود (نمونه زیر را ببینید - یادداشت سردبیر). در آن توضیح دهید که چه اشتباهی مرتکب شده است و برای اصلاح آن چه باید کرد.

در مرحله بعد، خود کارمند را در مورد اضافه پرداخت مطلع کنید (نمونه اعلان زیر را ببینید. - یادداشت سردبیر). در این نامه مبلغی را که می خواهید برگردانید را مشخص کنید و همچنین دلیل دریافت پول اضافی را به کارمند اعلام کنید. لطفا کارمند را با نامه آشنا کنید و آن را امضا کنید.

اگر کارمند با پرداخت نقدی موافقت نکند، اما با کسر اضافه پرداختی از حقوق مخالفت نکند، مدیر دستور کسر می دهد (نمونه زیر را ببینید - یادداشت ویرایش). کارمند باید دستور را امضا کند و نشان دهد که به اساس و میزان کسورات اعتراضی ندارد (نامه روسترود مورخ 9 اوت 2007 شماره 3044-6-0).

علاوه بر این، تأیید کتبی ضروری است حتی اگر شرکت حق قانونی داشته باشد که اضافه پرداخت را از کارمند خودداری کند.

در عین حال، شما حق دارید پول را از جمله از پیش پرداخت دستمزد برای نیمه اول ماه خودداری کنید. و بهتر است این کار را انجام دهید. واقعیت این است که هنگام محاسبه کسورات فقط یک بار در پایان ماه، ممکن است با این واقعیت روبرو شوید که حقوق کارمند منهای مالیات بر درآمد شخصی و پیش پرداختی که قبلاً پرداخت شده ممکن است برای بازیابی کل مبلغ کافی نباشد. یا قسمت دوم پرداخت به میزان قابل توجهی کمتر از قسمت اول خواهد بود. از این گذشته ، نیازی به کسر مالیات بر درآمد شخصی از پیش پرداخت حقوق نیست.

- آیا باید مالیات و سهم را دوباره محاسبه کنم؟

- در مورد ما، ما در مورد پرداخت اضافه به کارمندی صحبت می کنیم که به کار خود در شرکت شما ادامه می دهد. این بدان معنی است که شما فقط باید اقلام تعهدی فعلی را به نفع این کارمند به میزان آن کاهش دهید. این قانون در مورد مالیات بر درآمد، مشارکت در صندوق ها و مالیات بر درآمد شخصی اعمال می شود. واقعیت این است که هیچ خطایی در محاسبه پایه وجود ندارد. این بدان معناست که نیازی به شفاف سازی گزارشات دوره های قبل نیست.

چکیده تهیه شده توسط سرگئی شیلکین

ستاره

برای پاسخ صحیح

اشتباه

درست!

شرکت حقوق مرخصی بیشتری را به کارمند پرداخت کرد که حقش بود. خطا یک خطای حسابداری نیست، اما کارمند موافقت می کند که مازاد بر حقوقش کسر شود. آیا اعمال محدودیت 20 درصدی در این مورد ضروری است:

کارمند حق دارد به تشخیص خود از حقوق خود استفاده کند. اگر او بیانیه ای به بخش حسابداری شرکت بنویسد، بیش از 20 درصد می تواند از او دریغ شود. یک المثنی از گواهی مرخصی استعلاجی با اطلاعات صحیح همراه خواهد داشت.

کارمند باید رضایت خود را برای کسر اضافه پرداخت به صورت کتبی تأیید کند.

اگر کارمند به سرعت موجودی وجوه استفاده نشده را به صندوقدار برنگرداند، هنر. 137 قانون کار، مواردی را برای کسر از حقوق کارمند برای بازپرداخت بدهی خود به کارفرما پیش بینی می کند.

کارفرما تصمیمات را معمولاً در قالب یک دستور یا دستورالعمل اتخاذ و رسمی می کند ، اگرچه شکل واحدی از چنین دستوری توسط اقدامات قانونی نظارتی ایجاد نشده است.

با توجه به رضایت کارمند برای کسر مبالغ از دستمزد، باید رضایت کتبی وی اخذ شود.

حسابداران اغلب مجبورند حقوق کارمندان را پس از اخراج مجدداً محاسبه کنند. در این مورد، سوالات زیادی مطرح می شود: چه ورودی هایی باید انجام شود، در چه دوره ای باید تعدیل های حق بیمه را منعکس کرد، آیا لازم است فرم به روز شده 2-NDFL و غیره ارسال شود. در این مقاله به شما خواهیم گفت که یک حسابدار چه در صورت اضافه پرداختی و چه در صورت کم پرداختی حقوق باید انجام دهد.

اغلب، پرداخت بیش از حد حقوق به یکی از دو دلیل ایجاد می شود. اولین مورد به اصطلاح هزینه بیش از حد تعطیلات است، زمانی که به کارمند برای مدتی که هنوز کار نکرده مرخصی داده می شود. او حقوق مرخصی دریافت کرد و سپس استعفا داد، در حالی که مدتی که برای آن مرخصی اعطا شد، کار نشده باقی ماند. در این حالت ، میزان پرداخت مرخصی به حقوق بیش از حد پرداخت می شود ، یعنی بدهی کارمند به کارفرما.

دلیل دوم پیش پرداخت بدون پرداخت است، زمانی که کارمند مبلغ مشخصی را در اواسط ماه دریافت کرده و سپس ترک می کند. علاوه بر این، در محاسبات نهایی، مشخص شد که حقوق واقعی در یک ماه معین کمتر از پیش پرداخت دریافت شده است. سپس قسمت "بسته نشده" پیش پرداخت در بدهی حساب 70 به عنوان بدهی کارمند درج می شود.

در چنین شرایطی، کارفرما باید کارمند سابق را به بازپرداخت داوطلبانه بدهی دعوت کند. اگر او امتناع کند، سازمان فقط باید شکایت کند یا بدهی را ببخشد و مانده بدهی را رد کند. بیایید به هر یک از این گزینه ها نگاه کنیم.

اگر کارمند داوطلبانه پیش پرداخت پرداخت نشده را برگرداند، مانده بدهی حساب 70 به طور خودکار بازپرداخت می شود. و از آنجایی که حق بیمه و مالیات بر درآمد شخصی در مبلغ پیش پرداخت پرداخت نمی شود، در هنگام بازگشت نیازی به تعدیل نخواهد بود.

اگر ما در مورد بازگشت دستمزد مرخصی صحبت می کنیم، حسابدار باید ورودی انجام شده را هنگام جمع آوری آن معکوس کند. در حسابداری مالیاتی، هزینه هایی در قالب پرداخت مرخصی باید لغو شود.

در عین حال، حق بیمه ای که از محل پرداخت مرخصی به صندوق بازنشستگی، بیمه اجتماعی و بیمه اجباری درمان واریز شده است، اضافه پرداخت می شود. بنابراین، آنها باید در گزارش به صندوق ها به عنوان اضافه پرداخت منعکس شوند. علاوه بر این، حسابدار نیازی به ارائه توضیحات برای دوره پرداخت مرخصی ندارد. کافی است اصلاحات مربوط به مشارکت ها را در گزارش دوره جاری منعکس کنید. چنین توضیحاتی توسط وزارت بهداشت و توسعه اجتماعی روسیه در نامه ای به تاریخ 28 مه 2010 به شماره 1376-19 ارائه شده است (به "" مراجعه کنید).

تنها مشکلی که ممکن است ایجاد شود مربوط به گزارش شخصی به صندوق بازنشستگی است. واقعیت این است که گزارشی که حاکی از اقلام تعهدی منفی حق بازنشستگی برای هیچ کارمندی باشد پذیرفته نخواهد شد. بنابراین، اگر به دلیل تعدیل حقوق مرخصی، سهم دوره جاری کمتر از صفر شده باشد، باید این تعدیل ها را نه در دوره فعلی، بلکه در دوره قبلی منعکس کنید.

مالیات بر درآمد شخصی که از مبلغ حقوق مرخصی کسر شده و به بودجه واریز می شود نیز اضافه پرداخت می شود. اگر گزارش سال مربوطه قبلاً ارائه شده باشد، مالیات باید در گواهی به روز شده در فرم 2-NDFL منعکس شود. شماره شفاف سازی باید با شماره گواهی اصلی مطابقت داشته باشد و تاریخ جاری خواهد بود. قوانین پر کردن فرم به روز شده 2-NDFL در نامه خدمات مالیاتی فدرال روسیه مورخ 13 اوت 2014 شماره PA-4-11/15988 (نگاه کنید به "") تنظیم شده است.

در مرحله بعد، حسابدار باید ورودی تعلق مالیات بر درآمد شخصی را از پرداخت مرخصی معکوس کند. در نتیجه، اضافه پرداخت مالیات تشکیل می شود که می تواند در برابر پرداخت های آینده به بودجه بازگردانده یا جبران شود (بند 1 قانون مالیات فدراسیون روسیه). نیازی به انتقال مالیات به کارمند نیست، زیرا او مبلغ اضافی مرخصی را منهای مالیات بر درآمد شخصی برمی گرداند.

مثال 1

در ابتدای سال 2015، کارمند ایوانف برای دوره بدون کار مرخصی دریافت کرد. مبلغ 10000 روبل حقوق مرخصی به او تعلق گرفت. حسابدار مالیات بر درآمد شخصی را به مبلغ 1300 روبل (10000 روبل در 13٪) نگه داشته و به بودجه منتقل کرده است. ایوانف 8700 روبل در دستان خود دریافت کرد. (10000 - 1300).

بدهی 44 اعتبار 70

- 10000 روبل. - حقوق مرخصی به ایوانف تعلق گرفت.

بدهی 70 اعتبار 68

- 1300 روبل. - مالیات بر درآمد شخصی تعلق گرفته؛

بدهی 68 اعتبار 51

- 1300 روبل. - مالیات بر درآمد شخصی منتقل می شود.

بدهی 70 اعتبار 50

- 8700 روبل. - حقوق مرخصی به ایوانف صادر شد.

حسابداری مالیاتی هزینه های دستمزد را به مبلغ 10000 روبل منعکس می کند.ایوانف پس از بازگشت از تعطیلات استعفا داد و حقوق مرخصی خود را به صندوقدار بازگرداند. حسابدار موارد زیر را انجام داد:

بدهی 70 اعتبار 44

- 10000 روبل. - حقوق مرخصی ایوانف معکوس شد.

بدهی 68 اعتبار 70

- 1300 روبل. - مالیات بر درآمد شخصی تعهدی معکوس شد.

بدهی 50 اعتبار 70

- 8700 روبل. - حقوق مرخصی به ایوانف بازگردانده شد.

در حسابداری مالیاتی، هزینه های دستمزد به مبلغ 10000 روبل لغو شد.

علاوه بر این، حسابدار مازاد مالیات بر درآمد کسر شده و پرداخت شده را به مبلغ 1300 روبل منعکس کرد. در گواهی به روز شده 2-NDFL. اضافه پرداخت به مبلغ 1300 روبل. با پرداخت های آتی به بودجه جبران شد.

در شرایطی که کارفرما برای بازپرداخت معوقات بابت پیش پرداخت یا مرخصی کار نشده از طریق دادگاه شکایت می کند، مبالغ مربوطه (منهای مالیات بر درآمد شخصی) باید در بدهی حساب 73 و اعتبار حساب 70 منعکس شود. کارمند برنده دعوا می شود، باید ورود معکوس انجام شود. اگر شرکت برنده شود و کارمند پول را برگرداند، مبلغ به حساب 51 یا 50 واریز می شود.

مخارج در قالب حقوق مرخصی باید به شرح زیر رسیدگی شود. در صورت برنده شدن کارمند، مبلغ بدهی باید در حساب 91 منعکس و در حسابداری مالیاتی باطل شود. در صورت برنده شدن کارفرما، هزینه ها باید هم در حسابداری و هم در حسابداری مالیاتی لغو شود.

سرنوشت حقوق بازنشستگی، بیمه درمانی و کمک به صندوق بیمه اجتماعی نیز به نتیجه دادگاه بستگی دارد. در صورتی که دادگاه به نفع کارمند رای دهد و او پول را پس ندهد، حق بیمه به صورت قانونی پرداخت می شود. سپس نیازی به تنظیمات نیست. اگر دادگاه با شرکت طرف شود، سهم ها اضافه پرداخت خواهد بود که باید در گزارش دوره جاری به عنوان بدهی صندوق منعکس شود.

در مورد مالیات بر درآمد شخصی، در صورت برنده شدن کارفرما، با این مالیات باید مانند بازگشت داوطلبانه پول توسط کارمند برخورد شود. به عبارت ساده، شما باید یک 2-NDFL به روز شده ارسال کنید و تعلق مالیات را در حسابداری معکوس کنید. در صورت برنده شدن کارمند، مالیات قانوناً کسر و پرداخت می شود و نیازی به تعدیل نیست.

مثال 2

در ابتدای سال 2015 ، کارمند پتروف برای دوره بدون کار مرخصی دریافت کرد. مبلغ 20000 روبل حقوق مرخصی به او تعلق گرفت. حسابدار مالیات بر درآمد شخصی را به مبلغ 2600 روبل (20000 روبل در 13٪) نگه داشته و به بودجه منتقل کرده است. پتروف 17400 روبل در دستان خود دریافت کرد (20000 - 2600).

ورودی های زیر در حسابداری کارفرما ظاهر شد:

بدهی 44 اعتبار 70

- 20000 روبل. - حقوق مرخصی به پتروف تعلق گرفت.

بدهی 70 اعتبار 68

- 2600 روبل. - مالیات بر درآمد شخصی تعلق گرفته؛

بدهی 68 اعتبار 51

- 2600 روبل. - مالیات بر درآمد شخصی منتقل می شود.

بدهی 70 اعتبار 50

- 17400 روبل. - حقوق مرخصی به پتروف صادر شد.

حسابداری مالیاتی هزینه های دستمزد را به مبلغ 20000 روبل منعکس می کند.پس از بازگشت از تعطیلات، پتروف استعفا داد، اما از بازگشت پول به صندوق خودداری کرد. این شرکت شکایت کرد. حسابدار مطالب زیر را انجام داد:

بدهی 73 اعتبار 70

- 17400 روبل (20000 - 2600) - ادعای پرداخت مرخصی منعکس شده است.اگر پتروف برنده پرونده باشد، حسابدار موارد زیر را انجام می دهد:

بدهی 70 اعتبار 73

- 17400 روبل. - ادعا رد می شود؛

بدهی 70 اعتبار 44

بدهکاری 91 اعتبار 70

- 20000 روبل. - حقوق مرخصی پتروف به عنوان سایر هزینه ها حذف شد.در صورت برنده شدن شرکت در پرونده، حسابدار موارد زیر را انجام می دهد:

بدهی 50 اعتبار 73

- 17400 روبل. - حقوق مرخصی توسط پتروف با تصمیم دادگاه بازگردانده شد.

بدهی 70 اعتبار 44

- 20000 روبل. - حقوق مرخصی پتروف معکوس شد.

بدهی 68 اعتبار 70

- 2600 روبل. - تعهدی مالیات بر درآمد شخصی معکوس شد.

هزینه های 20000 روبل در حسابداری مالیاتی لغو شد.

علاوه بر این، در صورت برنده شدن کارفرما، حسابدار مازاد مالیات بر درآمد کسر شده و پرداخت شده را به مبلغ 2600 روبل منعکس می کند. در گواهی به روز شده 2-NDFL. اضافه پرداخت به مبلغ 2600 روبل. در مقابل پرداخت های آتی به بودجه محاسبه می شود.

این امکان وجود دارد که کارمند از پرداخت بدهی خودداری کند و شرکت به دادگاه مراجعه نکند. اگر بدهی به دلیل پیش پرداخت پرداخت نشده باشد، مانده بدهی حساب 70 تا زمانی که حسابدار آن را رد کند باقی می ماند. اگر دلیل بدهی خرج کردن بیش از حد در مرخصی باشد، حسابدار باید ورودی انجام شده در هنگام انباشت حقوق مرخصی را برگرداند و هزینه های مربوطه را در حسابداری مالیاتی لغو کند. در نتیجه، مانده بدهی در حساب 70 تشکیل می شود که تا زمان انحصار باقی خواهد ماند.

ضمناً سهمی که از محل پرداخت مرخصی به صندوق بازنشستگی، بیمه اجتماعی و بیمه اجباری درمان واریز شده است، قانوناً پرداخت می شود. در نتیجه نیازی به تنظیمات نیست.

مالیات بر درآمد شخصی بر روی میزان پرداختی مرخصی به صورت معقول نگه داشته شده و به بودجه منتقل می شود، بنابراین در اینجا نیز نیازی به تعدیل نیست. و در مورد پیش پرداخت بدون پرداخت، کارمند درآمد دریافت کرد، اما شرکت وقت نداشت مالیات بر درآمد شخصی را کسر کند. بنابراین، حسابدار باید به بازرسی در مورد عدم امکان کسر مالیات (بند 5 قانون مالیات فدراسیون روسیه) اطلاع دهد. برای انجام این کار، باید یک گواهی به فرم 2-NDFL با علامت "2" ارسال کنید. اما این نباید فوراً انجام شود، بلکه فقط پس از رد شدن بدهی.

بدهی باید پس از انقضای مدت محدودیت که معادل سه سال است (قانون مدنی فدراسیون روسیه) حذف شود. در حسابداری در این مورد به بدهکار حساب 91 و بستانکار حساب 70 وارد می شود اما موضوع انعکاس وضعیت در حسابداری مالیاتی محل بحث است. بند 2 قانون مالیات فدراسیون روسیه به شما امکان می دهد "دریافتنی ها" را با محدودیت های منقضی شده به عنوان زیان طبقه بندی کنید و آنها را در هزینه های غیرعملیاتی قرار دهید. اما وزارت دارایی روسیه در نامه ای به تاریخ 10 دسامبر 2009 به شماره 03-03-06/1/799 علیه چنین هزینه هایی صحبت کرد (به "" مراجعه کنید). درست است ، نتیجه گیری مقامات مربوط به وضعیتی است که شرکت هنگام اخراج یک کارمند ، هزینه های تعطیلات بدون کار را در حسابداری مالیاتی لغو نکرده است. از اینجا می توان نتیجه گرفت که اگر این هزینه ها لغو شود، در پایان دوره محدودیت، حسابدار حق ایجاد زیان را دارد.

گاهی اوقات حقوق کارمند پس از اخراج باید تکمیل شود. به عنوان یک قاعده، این اتفاق می افتد یا زمانی که یک اشتباه انجام شده در گذشته شناسایی شود، یا در مورد پاداش های "تأخیر" برای دوره های قبلی. بیایید به هر یک از این موقعیت ها نگاه کنیم.

اگر پس از اخراج یک کارمند معلوم شود که حقوق او برای دوره های قبلی به اشتباه دست کم گرفته شده است، حسابدار باید بلافاصله اقلام تعهدی اضافی را انجام دهد. رفتار مالیاتی و حسابداری این مبالغ دقیقاً مانند حقوق «عادی» خواهد بود. به عبارت دیگر باید برای بدهکار حساب 44، 20 یا 22 و بستانکار حساب 70 یک پست ایجاد کرد و برای محاسبه مالیات بر درآمد هزینه کرد. همچنین باید به صندوق ها حق بیمه پرداخت کنید.

ضمناً کارفرما موظف است بابت دستمزد تأخیر، غرامت نقدی را محاسبه و به کارگر پرداخت کند. اندازه آن نباید کمتر از یک سیصدم نرخ فعلی بازپرداخت بانک روسیه مبلغی باشد که به موقع برای هر روز تاخیر پرداخت نشده است (قانون کار فدراسیون روسیه).

غرامت دستمزد تأخیر مشمول مالیات بر درآمد شخصی نمی شود و در هزینه هایی که سود مشمول مالیات را کاهش می دهد، لحاظ نمی شود. اما در مورد حق بیمه شفافیت کاملی وجود ندارد. مقامات به طور سنتی اصرار دارند که حقوق باید پرداخت شود. این دیدگاه به ویژه در نامه وزارت کار روسیه به تاریخ 03.08.15 شماره 17-3/B-398 بیان شده است (به "" مراجعه کنید). اما رویه داوری به نفع کارفرماست. بنابراین، قطعنامه دادگاه عالی داوری فدراسیون روسیه نتیجه مخالفی را به دست آورد، یعنی میزان غرامت از مشارکت معاف است. بنابراین، شرکت ها شانس خوبی برای اجتناب از پرداخت هزینه دارند، اما برای انجام این کار، به احتمال زیاد باید به دادگاه مراجعه کنند.

در بسیاری از شرکت ها، پاداش ها نه ماهانه، بلکه بر اساس نتایج سه ماهه یا سال اعطا می شود. در چنین شرایطی، کارمند پس از اخراج می تواند پاداش سه ماهه یا سالانه دریافت کند.

این سوال پیش می آید که درآمد کارمند در چه دوره ای باید منعکس شود و گواهی 2-NDFL برای چه دوره ای باید ارائه شود؟ بهتر است پاداش "تأخیر" را در درآمد سه ماهه یا سال بعد از آن لحاظ کنید. در واقع، طبق بند 2 قانون مالیات فدراسیون روسیه، تاریخ دریافت درآمد در قالب دستمزد آخرین روز ماه است که برای آن تعلق گرفته است. بر این اساس، در صورتی که گزارش سال جاری قبلاً ارائه شده باشد، ارائه توضیحات با استفاده از فرم 2-NDFL ضروری است.

کمک به صندوق بازنشستگی، صندوق بیمه اجباری درمان و صندوق بیمه اجتماعی که برای مبلغ حق بیمه "تأخیر" تعلق می گیرد، می تواند در گزارش دوره جاری منعکس شود. وزارت بهداشت و توسعه روسیه در نامه ای این موضوع را اعلام کرد.

و یکی دیگر از شاخص هایی که حسابدار باید روشن کند، میزان غرامت برای تعطیلات استفاده نشده دریافت شده توسط کارمند پس از اخراج است. واقعیت این است که این غرامت بر اساس میانگین درآمد محاسبه می شود. و از آنجایی که پاداش در زمان اخراج هنوز تعلق نگرفته بود، در میانگین درآمد لحاظ نشده بود. آیا احتساب جبران خسارت با احتساب پاداش ضروری است؟ اگر پاداش سه ماهه باشد، لازم نیست، زیرا میانگین درآمد شامل پاداش های انباشته شده در خارج از دوره صورتحساب (نامه ای از روسترود روسیه) نمی شود. اما اگر پاداش سالیانه باشد، متوسط حقوق باید مجدداً محاسبه شود، زیرا حقوق پایان سال بدون توجه به زمان تعهدی در نظر گرفته می شود (بند 15 آیین نامه مربوط به مشخصات روش محاسبه میانگین). حقوق *).

* مقررات مربوط به مشخصات روش محاسبه متوسط دستمزد با فرمان دولت فدراسیون روسیه تصویب شد.

پرداخت بیش از حد دستمزد و حقوق مرخصی در عمل رایج است. و اگر مجاز باشد، پس همیشه یک سوال پیش می آید: چگونه آن را تعمیر کنیم؟ در این مقاله به نکات ظریفی که باید هنگام تصحیح خطاها به آنها توجه کنید، خواهیم پرداخت.

از حقوق کارمند برای پرداخت بدهی خود به کارفرما کسر می شود:

با خطای شمارش چه چیزی باید فهمید؟ قانون کار تعریفی از مفهوم "خطای شمارش" ندارد. همانطور که توسط دادگاه عالی داوری در تصمیم شماره 59-B11-17 مورخ 20 ژانویه 2012، بر اساس تفسیر تحت اللفظی هنجارهای قانون کار فعلی (ماده 137 قانون کار فدراسیون روسیه) مشخص شده است. خطای انجام شده در عملیات حسابی (اعمال مربوط به شمارش) باید به عنوان شمارش در نظر گرفته شود.بنابراین، اگر یک حسابدار هنگام محاسبه دستمزد، پرداخت های ناشی از کارمند را به اشتباه جمع آوری کند، اشتباه شمارش کرده است.لطفاً توجه داشته باشید که اینها خطاهای شمارش نیستند:

اغلب، کسر غیرقانونی از دستمزد پس از اخراج انجام می شود. به یاد بیاوریم که به موجب مفاد هنر. 137 قانون کار فدراسیون روسیه، کسر از حقوق کارمند برای پرداخت بدهی خود به کارفرما ممکن است پس از اخراج وی قبل از پایان سال کاری که قبلاً مرخصی استحقاقی سالانه دریافت کرده است، برای روزهای تعطیلات بدون کار انجام شود. . اگر کارفرما هنگام اخراج یک کارمند، مبالغ پرداختی را برای روزهای مرخصی کار نکرده کسر نکرده باشد، حق بازپس گیری این مبالغ را از کارمند سابق در دادگاه ندارد، مگر در موارد عدم صداقت در اقدامات شخص نامبرده یا یک اشتباه حسابداری این تصمیمات در احکام تجدیدنظر دادگاه منطقه ای خاباروفسک در تاریخ 29 ژوئیه 2015 در پرونده شماره 33-4733/2015 و دادگاه منطقه ای نووسیبیرسک در تاریخ 9 فوریه 2016 در پرونده شماره 33-1022/2016 صادر شده است.

به موجب مفاد هنر. 137 قانون کار فدراسیون روسیه، کارفرما این حق را دارد که حداکثر یک ماه از پایان دوره تعیین شده برای بازپرداخت پرداخت های محاسبه شده نادرست تصمیم بگیرد که از حقوق کارمند کسر کند و مشروط بر اینکه کارمند اختلافی نداشته باشد. دلایل و میزان کسر همانطور که در احکام تجدیدنظر دادگاه شهر مسکو مورخ 2013/02/28 به شماره 11-3853/2013، دادگاه منطقه ای Sverdlovsk مورخ 2014/05/22 به شماره 33-7209/2014 ذکر شده است، در صورتی که حداقل یکی از این شرایط برآورده نشود، یعنی کارمند حق انصراف را به چالش بکشد یا دوره ماهانه منقضی شده باشد، کارفرما حق کسر این مبالغ را از دست می دهد و فقط در دادگاه قابل اعمال است.

مطابق بند 80 دستورالعمل شماره 162 n، بند 102 دستورالعمل شماره 174 n، بند 105 دستورالعمل شماره 183 n، بدهی کارمند ناشی از محاسبه مجدد دستمزدهایی که قبلاً به وی پرداخت شده است با استفاده از روش "برگشت قرمز" منعکس می شود. مکاتبات حساب های زیر:

بدهی حساب 0 302 11 000 "محاسبات حقوق و دستمزد"

اعتبار حساب 0 206 11 000 "محاسبات حقوق و دستمزد"

در عین حال، عملیات تعدیل حقوق مرخصی (دستمزد)، مالیات بر درآمد شخصی و سهم بیمه با استفاده از روش "برگشت قرمز" منعکس می شود.

ادعای جبران خسارت وارده در ارتباط با پرداخت اضافه دستمزد به یک کارمند سابق (از جمله پرداخت اضافه به کارمند سابق برای روزهای تعطیل کار نشده پس از اخراج وی قبل از پایان سال کاری که قبلاً مرخصی استحقاقی سالانه دریافت کرده بود) در ورودی (نامه وزارت دارایی RF مورخ 09.11.2016 شماره 02-06-10/65506):

بدهی حساب 0 209 30 560 "افزایش حساب های دریافتنی برای جبران هزینه"

اعتبار حساب 0 206 11 660 "کاهش حساب های دریافتنی برای دستمزد"

لطفاً توجه داشته باشید که ورودی نامه وزارت دارایی برای انتقال بدهی از حساب 0 206 11 000 "محاسبات دستمزد" به حساب 0 209 30 000 "محاسبات جبران هزینه ها" به دستورالعمل شماره 162n، 174n وارد شده است. ، 183n به دستور وزارت دارایی فدراسیون روسیه مورخ 16 نوامبر 2016 شماره 209n.

در ادامه لازم به ذکر است: مقامات وزارت دارایی در توضیحات خود در نامه فوق متذکر شده اند که روش حسابداری اعمال شده هیچ گونه محدودیتی در کد انواع حمایت مالی (KVFO) (فعالیت) ندارد که در آن محاسبات با استفاده از حساب انجام می شود. 0 209 30 000 را می توان "محاسبات برای جبران هزینه" منعکس کرد. مقامات اجازه می دهند که چنین تراکنش هایی تحت KVFO 4 و 5 پردازش شوند.

بازپرداخت بدهی در پرداخت اضافه دستمزد و حقوق مرخصی با رضایت داوطلبانه کارمند انجام می شود:

مبالغ حذف شده از ترازنامه در رابطه با اعلام ورشکستگی شخص مقصر در اعتبار حساب 0 209 30 000 و بدهکار حساب 0 401 10 173 "درآمد فوق العاده حاصل از معاملات با دارایی ها" منعکس می شود و به طور همزمان بدهی را منعکس می کند. در حساب خارج از ترازنامه 04 "بدهی بدهکاران ورشکسته" "

بیایید به مثالی از نحوه انعکاس این عملیات در حسابداری نگاه کنیم.

یک موسسه بودجه بیش از حد به یک کارمند دستمزد پرداخت کرد. به دلیل یک خطای فنی، حسابدار به اشتباه دو بار وجوه را به کارت بانکی کارمند منتقل کرد. برای نوامبر 2016، او حقوقی به مبلغ 63000 روبل دریافت کرد که از آن مالیات بر درآمد شخصی به مبلغ 8190 روبل کسر شد. با این حال، به جای 54810 روبل. 109620 روبل به کارت منتقل شد. پرداخت دستمزد از طریق یارانه اختصاص یافته برای انجام وظیفه دولتی انجام شد

کارمند با کشف اضافه پرداخت، مازاد را به میز نقدی موسسه برگرداند.

مطابق با هنر. 1102 قانون مدنی فدراسیون روسیه، دستمزدهای اضافه پرداخت شده به عنوان غنی سازی ناعادلانه شناخته می شود و باید توسط کارمند به موسسه بازگردانده شود. در شرایطی که در سؤال توضیح داده شده است، هیچ صداقتی از جانب کارمند وجود ندارد، بنابراین کارفرما نمی تواند به ابتکار خود مبلغ را کسر کند. در این صورت، کارفرما موظف است برای بازیابی مبالغ اضافه پرداختی، سازوکار تشکیل مبالغ اضافه پرداختی و میزان کسر (یا بازپرداخت) را به طور کتبی به کارمند اطلاع دهد. علاوه بر این، برای انجام کسورات، کارمند باید با مبلغ آنها موافقت کند. او رضایت خود را به صورت کتبی تأیید می کند.

با توجه به شرایط مثال، میزان اضافه پرداخت به دلیل انتقال مضاعف همان میزان دستمزد رخ داده است، بنابراین مالیات بر درآمد شخصی و سهم بیمه تعدیل نمی شود.

موارد زیر در حسابداری انجام شد:

| محتویات عملیات | بدهی | اعتبار | مقدار، مالش. |

|

|||

| حقوق کارمند تعلق گرفت | 4 109 60 211 | 4 302 11 730 | 63 000 |

| کمک های بیمه به صندوق بیمه اجتماعی، صندوق بازنشستگی فدراسیون روسیه و صندوق بیمه اجباری پزشکی اجباری فدرال محاسبه شده است. (30.2 × 63000 روبل) | 4 109 60 213 | 4 303 02 730 | 19 026 |

| مالیات بر درآمد شخصی از دستمزدها کسر می شود | 4 302 11 830 | 4 303 01 730 | 8 190 |

| واریز حقوق به کارت بانکی | 4 302 11 830 | 4 201 11 610 | 109 620 |

تعدیل اضافه پرداخت دستمزد |

|||

| 4 302 11 830 | 4 206 11 660 | (54 810) | |

| بازپرداخت هزینه های موسسه منعکس شده است | 4 209 30 560 | 4 206 11 660 | 54 810 |

| واریز مبلغ اضافه پرداختی به صندوق سازمان منعکس می شود | 4 201 34 510 | 4 209 30 660 | 54 810 |

| واریز وجوه به حساب شخصی موسسه منعکس شده است | 4 210 03 560 | 4 201 34 610 | 54 810 |

در یک مؤسسه خودمختار، هنگام محاسبه حقوق برای نوامبر 2016، یک خطای محاسبه رخ داد: به جای 25000 روبل. یک کارمند سازمان 26000 روبل حقوق دریافت کرد.

در بررسی علل خطا، مشخص شد که علت، اقدامات نادرست هنگام جمع کردن پرداخت ها بوده است. بازپرداخت دستمزد اضافه پرداختی کارمند با کسر از حقوق کارمند بازپرداخت شد. تراکنش ها در KVFO 2 (فعالیت های مولد درآمد") منعکس می شوند.

روش تصحیح خطای شمارش در بند 18 دستورالعمل شماره 157n آمده است. مطابق با استانداردهای فوق، در روز کشف خطا، مشمول اصلاح با استفاده از روش «برگشت قرمز» یا یک ورودی حسابداری اضافی است.

لطفاً توجه داشته باشید که ثبتهای حسابداری اضافی برای تصحیح اشتباهات و همچنین اصلاحات به روش «برگشت قرمز» با گواهی حسابداری (ف. 0504833) تنظیم میشود که فرم آن به تأیید وزارت دارایی میرسد. فدراسیون روسیه مورخ 30 مارس 2015 شماره 52n. اطلاعاتی را در مورد منطق انجام اصلاحات منعکس می کند. علاوه بر این، نشان داده شده است (نامه وزارت دارایی فدراسیون روسیه به تاریخ 10 دسامبر 2013 شماره 02-06-005/54148):

موارد زیر در سوابق حسابداری انجام شد:

| محتویات عملیات | بدهی | اعتبار | مقدار، مالش. |

معاملات حقوق و دستمزد |

|||

| مبلغ حقوق کارمند تعلق گرفته است | 2 109 60 211 | 2 302 11 000 | 26 000 |

| مالیات بر درآمد شخصی کسر شد (26000 × 13٪ روبل | 2 302 11 000 | 2 303 01 000 | 3 380 |

| حق بیمه به صندوق های خارج از بودجه تعلق می گیرد (30.2 × 26000 روبل) | 2 109 60 213 | 2 303 00 000 | 7 852 |

| پرداخت دستمزد را با انتقال وجه به کارت پلاستیکی کارمند منعکس می کند (26000 - 3380) مالش. | 2 302 11 000 | 2 201 11 000 | 22 620 |

اصلاح خطای محاسباتی در پرداخت دستمزد |

|||

| خطای شمارش را با استفاده از روش "برگشت قرمز" هنگام محاسبه دستمزد برطرف کرد | 2 109 60 211 | 2 302 11 000 | (26 000) |

| رفع خطای شمارش با استفاده از روش "برگشت قرمز" هنگام محاسبه حق بیمه (30.2 × 25000 روبل) | 2 109 60 213 | 2 303 00 000 | (7 852) |

| خطای شمارش را با استفاده از روش "برگشت قرمز" هنگام محاسبه مالیات بر درآمد شخصی برطرف کرد (13×25000 روبل) | 2 302 11 000 | 2 303 01 000 | (3 380) |

| اضافه پرداخت دستمزدهای اضافه پرداختی با استفاده از روش «بازگشت قرمز» تعدیل شده است | 2 302 11 000 | 2 206 11 000 | (870) |

| جبران هزینه های اضافه پرداخت دستمزد منعکس شده است | 2 209 30 000 | 2 206 11 000 | 870 |

عملیات بازپرداخت مبلغ اضافه پرداختی |

|||

| کسر مبالغ اضافه پرداختی به کارمند منعکس می شود | 2 302 11 000 | 2 304 03 000 | 870 |

پرداخت بیش از حد دستمزد به یک کارمند سابق به مبلغ 15890 روبل در سوابق موسسه رخ داده است. او از پرداخت غرامت داوطلبانه خودداری کرد و موسسه به دادگاه رفت. دادگاه ادعای موسسه را رد کرد. بر اساس تصمیم گرفته شده، دومی باید مبلغ اضافه پرداخت را به مبلغ 15890 روبل بنویسد.

اگر دادگاه از دریافت بدهی اضافه پرداخت از کارمند سابق امتناع ورزد، از ترازنامه موسسه خارج می شود. هنگام رد مبلغ بدهی که توسط مؤسسه غیرممکن تشخیص داده شده است، در بدهی حساب 4 401 10 173 "درآمد فوق العاده از معاملات با دارایی ها" وارد می شود.

لطفاً توجه داشته باشید که مطابق بند 339 دستورالعمل شماره 157n، در صورت عدم وجود زمینه برای ازسرگیری روند وصول بدهی مقرر در قانون فدراسیون روسیه، بدهی حذف شده از ترازنامه مؤسسه پذیرفته نمی شود. حسابداری خارج از ترازنامه (حساب 04).

موارد زیر در حسابداری انجام شد:

اجازه دهید به طور خلاصه نتایج اصلی را فرموله کنیم:

1. کارفرما حق کاهش حقوق کارمند در ماه جاری را ندارد در صورتی که در ماه قبل به میزان بیشتری پرداخت شده باشد:

2. معوقات مزدی کارمند ناشی از محاسبه مجدد دستمزدهای پرداخت شده قبلی، از جمله غرامت مرخصی ناشی از اخراج، در بدهکار حساب 0 302 11 830 و اعتبار حساب 0 206 11 660 به روش "برگشت قرمز" منعکس می شود. . در این مورد، عملیات باید برای تعدیل حقوق مرخصی (دستمزد)، مالیات بر درآمد شخصی و سهم بیمه انجام شود.

3. مطالبات جبران خسارت وارده در ارتباط با پرداخت اضافه دستمزد (حقوق مرخصی) به یک کارمند سابق در بدهکار حساب 0 209 30 000 و اعتبار حساب 0 206 11 000 منعکس می شود.

4. بازپرداخت بدهی بابت اضافه پرداخت دستمزد و حقوق مرخصی با رضایت داوطلبانه کارمند انجام می شود:

دستورالعمل استفاده از نمودار حسابداری برای حسابداری بودجه، تصویب شد. به دستور وزارت دارایی فدراسیون روسیه مورخ 6 دسامبر 2010 شماره 162n.

دستورالعمل استفاده از نمودار حسابداری برای حسابداری مؤسسات بودجه ای، تصویب شد. به دستور وزارت دارایی فدراسیون روسیه مورخ 16 دسامبر 2010 شماره 174n.

دستورالعمل استفاده از نمودار حسابداری برای حسابداری مؤسسات مستقل، تصویب شد. به دستور وزارت دارایی فدراسیون روسیه مورخ 23 دسامبر 2010 شماره 183n.

در حال حاضر در وزارت دادگستری ثبت شده است. تغییرات ایجاد شده هنگام انعکاس معاملات مالی و اقتصادی برای سال 2016 اعمال می شود.

دستورالعمل استفاده از نمودار حسابداری یکپارچه برای مقامات دولتی (سازمان های دولتی)، دولت های محلی، نهادهای مدیریت بودجه های خارج از بودجه ایالتی، آکادمی های علوم دولتی، موسسات دولتی (شهرداری)، تصویب شده است. به دستور وزارت دارایی فدراسیون روسیه مورخ 1 دسامبر 2010 شماره 157n.

هر کسی ممکن است اشتباه کند و حسابدار نیز از این قاعده مستثنی نیست. اگر به اشتباه حسابدار به کارمندی بیش از حد انتظار دستمزد پرداخت شود چه باید کرد؟ آیا می توان آن را از کارمند بازیابی کرد؟ در این مقاله نحوه بازگرداندن اضافه پرداخت دستمزد به دلیل تقصیر حسابدار را خواهیم فهمید.

ابتدا باید تعیین کنید که آیا می توان پول اضافه پرداخت شده را از کارمند خودداری کرد یا خیر. در شرایط زیر می توانید از یک کارمند پول خودداری کنید (137 قانون کار فدراسیون روسیه):

| شمارش خطاها | اشتباهات بی شمار |

| داده های اولیه نادرست در برنامه حسابداری وارد شده است، به عنوان مثال، حقوق، تاریخ استخدام، تاریخ اخراج، درصد برای محاسبه پاداش و غیره. برنامه حسابداری از کار افتاد و در نتیجه دستمزدها اشتباه محاسبه شد. هنگام محاسبه دستمزد، شاخص های بزرگی در مورد حجم کار انجام شده در نظر گرفته شد |

در طول یک دوره پرداخت، حقوق دو بار منتقل شد. حقوق کارمند به کارت منتقل شد و او آن را در میز نقدی دریافت کرد. بدون توجیه به کارمند کسر مالیات بر درآمد شخصی ارائه شد. هنگام محاسبه متوسط حقوق، پرداخت های مستثنی شده در نظر گرفته شد. الگوریتم نادرستی برای محاسبه مزایا یا مرخصی استعلاجی وارد برنامه شد. هنگام محاسبه مزایا، طول بیمه کارمند به اشتباه محاسبه شد. حقوق به کارمندی که ماه گذشته استعفا داد منتقل شد. به دستور بازرسی کار، حقوق کارمند تعلق گرفت و سپس دادگاه این دستور را غیرقانونی اعلام کرد. |

بسته به موقعیتی که در آن اضافه پرداخت ایجاد شده است، الگوریتم جبران آن متفاوت خواهد بود:

برای انصراف از اضافه پرداختی از حقوق کارمند، شرایط زیر باید رعایت شود:

هر دو شرط باید به طور همزمان برآورده شوند. اگر حداقل یکی از آنها برآورده نشود، پول فقط در دادگاه قابل بازیابی است. همچنین در صورتی که کارمند اطلاعات نادرست ارائه کرده باشد، یا اگر برخی از اطلاعات مؤثر بر حقوق پنهان شده باشد، باید به دادگاه مراجعه کنید.

کارفرما می تواند اضافه پرداخت را فقط از حقوق کارمند کسر کند (137 قانون کار فدراسیون روسیه). با این حال، اگر کارمند قبلا استعفا داده باشد، این کار قابل انجام نیست. اگر کارمند مایل به بازگشت داوطلبانه اضافه پرداخت نباشد، کارفرما حق دارد به دادگاه مراجعه کند. در این مورد، لازم است شواهدی تهیه شود که خطای انتقال اضافه پرداخت قابل شمارش باشد.

اگر در پرداخت دستمزد خطایی رخ دهد، باید مالیات بر درآمد شخصی، مشارکت ها و همچنین سوابق حسابداری را اصلاح کنید. ارسال ها به شرح زیر خواهد بود:

| معامله تجاری | سیم کشی | |

| D | به | |

| پیش پرداخت به کارمند پرداخت شد | 70 | 51 |

| مبلغ اضافه پرداختی معکوس شد | 20 | 70 |

| به کارمند حقوق پرداخت می شود | 20 | 70 |

| حق بیمه پرداختی بابت دستمزد | 20 | 69 |

| حقوق پایه پرداختی منهای مبالغ کسر شده | 70 | 51 |

| مالیات بر درآمد شخصی کسر شد | 70 | 68 |

بازپرداخت دستمزد اضافه پرداخت شده در موارد کاملاً مشخص شده توسط قانون امکان پذیر است. ما در مورد چنین شرایطی و روشی که در آن یک شرکت می تواند خسارات را از یک کارمند یا حسابدار مسئول پرداخت اضافی بازیابی کند، به شما خواهیم گفت.

در قسمت 4 هنر. 137 قانون کار فدراسیون روسیه شامل فهرست کاملی از موقعیت هایی است که می توان دستمزدهای اضافه به کارمند را بازیابی کرد. این:

تعریف مفهوم "خطای محاسباتی" در قوانین فعلی موجود نیست، اما می توانید به توضیحی که روسترود در نامه مورخ 1 اکتبر 2012 شماره 1286-6-1 داده است تکیه کنید: این یک خطای حسابی است، که است، در طول محاسبات حسابی ساخته شده است.

یک نقص فنی در برنامه حقوق و دستمزد ممکن است به عنوان یک خطای شمارش در نظر گرفته شود یا نباشد. موضع قضایی در این مورد متناقض است:

اگر در مورد اقدامات مجرمانه یک کارمند صحبت می کنیم، باید اسنادی را تهیه کنید که این واقعیت را تأیید می کند: آن را در یک عمل ساده ثبت کنید، در مورد سرقت وجوه توسط حسابداری که حقوق اضافی به حساب آورده است، به پلیس گزارش دهید. خودش

کارفرما 3 گزینه برای بازگرداندن دستمزد مازاد تعلق گرفته و پرداخت شده دارد:

در هر صورت، در صورت تشخیص اضافه پرداخت، گزارشی تنظیم می شود که در آن واقعیت خطا و میزان حقوق اضافه پرداخت شده ثبت می شود.

مهم! از مفاد هنر. 137 قانون کار فدراسیون روسیه و تجزیه و تحلیل عملکرد قضایی، می توان موقعیت هایی را تعیین کرد که در آنها خطای شمارش رخ نمی دهد. این پرداخت برای تعطیلات طولانی تر، پرداخت پاداش بیشتر، دریافت حقوق مضاعف (تعیین نیروهای مسلح RF مورخ 20 ژانویه 2012 شماره 59-B11-17 و غیره) است.

یک نسخه از قانون و یک اخطار مبنی بر لزوم استرداد حقوق اضافه پرداخت شده برای کارمند ارسال می شود.

کارمند یا با استفاده از دستور دریافت نقدی وجوه را به صندوق واریز می کند یا با کسر دستمزد موافقت می کند.

توجه داشته باشید! فهرست زمینه های کسر از دستمزد بسته شده است؛ شمارش اشتباهات و خرابی یا عدم رعایت استانداردهای کار مقرر در قرارداد توسط کارمند در این لیست گنجانده شده است (بند 3 قسمت 2 ماده 137 قانون کار. فدراسیون روسیه).

طبق نامه روسترود مورخ 08/09/1386 به شماره 3044-6-0، رضایت کتبی کارمند در خصوص نقل و انتقالات از حقوق وی به نفع سازمان به این دلیل که بیش از آنچه که باید دریافت کرده باشد، باید اخذ شود. نتیجه یک خطای شمارش سپس کارفرما حق دارد دستوری در مورد کسر دستمزد صادر کند (بخش 3 ماده 137 قانون کار فدراسیون روسیه).

در حسابداری، وضعیتی که حقوق یک کارمند بیش از حد شارژ و منتقل می شود و سپس مازاد آن را به شرکت باز می گرداند، به این صورت است.

|

عمل |

مقدار (به عنوان مثال، مالش.) |

||

|

حقوق تعلق گرفته است |

|||

|

مالیات بر درآمد شخصی کسر شد |

|||

|

حقوق صادر شده/انتقال به کارمند |

|||

|

برگشت مبلغ حقوق |

|||

|

برگشت مالیات بر درآمد شخصی |

|||

|

مازاد به پرداخت های دیگر به پرسنل منتقل شد |

|||

|

کارمند حقوق اضافه پرداختی را به صندوق یا به حساب جاری شرکت واریز می کرد |

اگر کارمند با کسر از حقوق موافقت کرده باشد، این کسر به شرح زیر انجام می شود: 70 Kt 73. یک حساب فرعی برای وضعیت مربوطه در حساب 73 افتتاح می شود.

حسابداری که بدهی به سازمان را از حقوق تعهدی کارمند کسر می کند باید مفاد قسمت 1 هنر را به خاطر بسپارد. 138 قانون کار فدراسیون روسیه، که طبق آن نمی توان بیش از 20٪ از مبلغ پرداختی را از یک حقوق منصرف کرد.

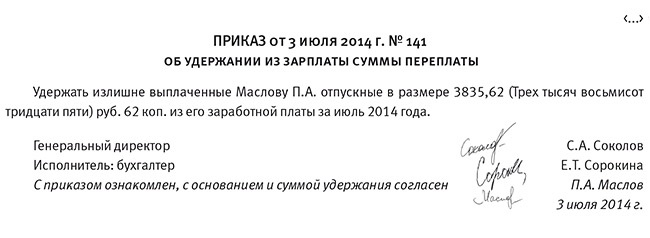

برای ثبت واقعیت حقوقی خطای شمارش، یک کمیسیون تنظیم می شود. این کمیسیون می تواند شامل یک حسابدار ارشد، یک حسابدار حقوق و دستمزد و غیره باشد.

این عمل نشان می دهد که خطا در کجا، چه زمانی و توسط چه کسی کشف شده است، دلیل انجام آن و میزان دستمزد اضافه پرداخت شده است. این قانون در 2 نسخه تنظیم شده است و توسط همه اعضای کمیسیون امضا شده است.

یک نسخه از قانون به همراه اخطار در مورد نیاز به استرداد مازاد حقوق دریافتی به کارمند داده می شود/ارسال می شود. در این اخطار مقدار و تاریخ پرداخت بدهی مشخص شده است.

در پاسخ به اطلاعیه دریافتی، کارمند مبلغی را به حساب سازمان واریز می کند یا رضایت خود را برای کسر از حقوق برای بازپرداخت بدهی می دهد.

ظرف یک ماه پس از انقضای دوره داده شده برای واریز داوطلبانه وجوه به صندوق نقدی / به حساب جاری شرکت، کارفرما دستور کسر از دستمزد را صادر می کند (بخش 2 ماده 137 قانون کار فدراسیون روسیه). ).

سفارش شامل:

امتناع یا سکوت کارمند در پاسخ به اخطار، حق کسر دستمزد اضافه پرداخت شده را از او نمی دهد. در این مورد، کارفرما برای وصول اضافه پرداخت فقط یک رویه قضایی دارد.

دستمزد اضافه به کارمند اخراج شده به همان روشی که از یک کارمند دریافت می شود: گزارشی در مورد کشف یک اشتباه حسابداری تهیه می شود و اطلاعیه ای در مورد نیاز به بازپرداخت بدهی ارسال می شود. اما به جای کسر از دستمزد، اخطار مراجعه به دادگاه در صورت امتناع از استرداد داوطلبانه وجه نوشته شده است.

اغلب، یک کارمند اخراج شده از بازگرداندن پول اضافی خودداری می کند و کارفرما باید به دادگاه مراجعه کند.

بخش 3 هنر. 392 قانون کار فدراسیون روسیه در چنین اختلافی اعمال نمی شود ، زیرا کارمند مرتکب اقدامات غیرقانونی نشده است که در نتیجه کارفرما متحمل خسارت شده است.

در این صورت محاکمه بر اساس قانون مدنی یعنی ماده. 1102، بند 3 هنر. 1109 قانون مدنی فدراسیون روسیه (مجموعه غنی سازی ناعادلانه به دلیل خطای محاسبه).

مدت محدودیت عمومی 3 سال از تاریخی است که کارمند سابق باید پول را برمی گرداند.

کارفرما این فرصت را دارد که حسابدار را مسئول مالی بداند ، زیرا در نتیجه اقدامات نادرست وی و عدم امکان جمع آوری وجوه انتقال بیش از حد از کارمند ، سازمان متحمل خسارت شد.

در اینجا 2 گزینه وجود دارد:

همانطور که در نامه Rostrud مورخ 19 اکتبر 2006 به شماره 1746-6-1 ذکر شده است، مسئولیت مالی تنها در صورتی امکان پذیر است که شرایط زیر مطابقت داشته باشد:

در هر صورت، باید اقدامی تنظیم شود که میزان خسارت و دلیل وقوع آن را مشخص کند (ماده 247 قانون کار فدراسیون روسیه).

حکم کسر از حقوق حسابدار برای جبران خسارت توسط کارفرما ظرف یک ماه از تاریخ تنظیم قانون صادر می شود.

اگر یک ماه گذشته باشد یا حسابدار با بازپرداخت بدهی بیش از میانگین حقوق ماهانه موافقت نکند، جمع آوری در دادگاه انجام می شود (بخش 2 ماده 248 قانون کار فدراسیون روسیه).

پس استرداد مزد اضافه پرداختی به کارمند شاغل یا اخراج شده در مواردی که صراحتاً در قانون ذکر شده امکان پذیر است. این موارد شامل خطای شمارش، عدم رعایت استانداردهای کار توسط کارمند، یا مرتکب اقدامات غیرقانونی که منجر به افزایش غیرمنطقی دستمزدها شده است.

کارفرما می تواند به صورت داوطلبانه و در دادگاه تقاضای استرداد پول را داشته باشد. در صورت عدم امکان استرداد وجه، خسارت وارده به سازمان بر عهده حسابدار خطاکار است.

نحوه انعکاس حقوق مرخصی در 6-NDFL، نحوه وارد کردن اطلاعات مربوط به پرداخت آنها در اولین و...

هنگام پر کردن محاسبه 6-NDFL، به طور دوره ای سوالات غیر استاندارد مطرح می شود ...

کارگزار مالیات بر ارزش افزوده شخصی است که موظف به محاسبه، کسر و پرداخت ...