که نزاع وحشتناکی در میان سردار پولمارک در ارتش آخایی رخ داد...

گیاهان دارویی دوره مالیاتیپیشنهاد می شود بازپرداخت را ارسال کنید. برای شرکت سودآورتر است که چنین کسر را به قطعات تقسیم کند. با این حال، هنگام ادعای کسر قطعات در یک فاکتور، ممکن است سوالاتی در مورد پر کردن دفتر خرید ایجاد شود. بیایید به مکانیسم پر کردن نگاه کنیم و همچنین به خطرات مالیاتی احتمالی اشاره کنیم.

همانطور که مشخص است، در صورت استفاده از این کالاها برای انجام عملیات مشروط، کسرها مشمول مبالغ مالیات بر ارزش افزوده است که هنگام خرید کالا در قلمرو فدراسیون روسیه به مالیات دهندگان ارائه می شود یا هنگام واردات کالا به قلمرو فدراسیون روسیه پرداخت می شود. مالیات بر ارزش افزوده (فروش مجدد کالا به چنین عملیاتی اشاره دارد) پس از ثبت آنها در فدراسیون روسیه بر اساس فاکتورها (بند 2 ماده 171 و بند 1 ماده 172 قانون مالیات فدراسیون روسیه).

از 1 ژانویه 2015، بند 11 هنر. 172 قانون مالیات فدراسیون روسیه، که نشان می دهد مالیات بر ارزش افزوده پیش بینی شده در بند 2 هنر. ماده 171 قانون مالیات فدراسیون روسیه، می تواند ظرف سه سال پس از ثبت کالاها (کارها، خدمات)، حقوق مالکیت یا کالاهای وارد شده به قلمرو فدراسیون روسیه برای کسر مطالبه شود.

قانون مالیاتی کسر مالیات بر ارزش افزوده را به صورت اقساطی منع نمی کند.

وزارت دارایی روسیه با این موضوع موافق است. بدین ترتیب اداره امور مالی طی نامه ای به تاریخ 18 فروردین 1394 به شماره 20293/03-07-11 اشاره کرد که کسر مالیات بر ارزش افزوده بر اساس یک فاکتور به صورت جزئی در دوره های مالیاتی مختلف ظرف مدت سه سال پس از ثبت کالا ( کارها، خدمات) به استثنای دارایی های ثابت، تجهیزات برای نصب و (یا) دارایی های نامشهود، با هنجارهای قانون مالیات فدراسیون روسیه مغایرت ندارد.

پر کردن کتاب خرید در چنین شرایطی چگونه ضروری است؟

قوانین پر کردن دفترچه خرید مورد استفاده در محاسبات مالیات بر ارزش افزوده (از این پس به عنوان قوانین پر کردن دفتر خرید نامیده می شود) با فرمان دولت فدراسیون روسیه در 26 دسامبر 2011 شماره 1137 تصویب شد.

زیر بند "ت" بند 6 قوانین پر کردن دفترچه خرید تصریح می کند که در ستون 15 دفتر خرید قید شده است. بهای تمام شده کالا (کار، خدمات)، حقوق مالکیت، که در ستون 9 در ردیف "کل قابل پرداخت" فاکتور ذکر شده است.و در صورت انتقال مبلغ پرداختی، پرداخت جزئی برای تحویل کالاهای آتی (اجرای کار، ارائه خدمات)، انتقال حقوق مالکیت - مبلغ پرداختی منتقل شده، پرداخت جزئی در فاکتور از جمله مالیات بر ارزش افزوده. .

بند 5 ضوابط تنظیم صورتحساب مورد استفاده در محاسبات مالیات بر ارزش افزوده نیز به نوبه خود تصریح می کند که ردیف "کل قابل پرداخت" برای تنظیم دفتر خرید، دفتر فروش و در موارد پیش بینی شده در ضمائم شماره 2 پر می شود. 4 و 5 به فرمان دولت فدراسیون روسیه 26 دسامبر 2011 شماره 1137، - برای تدوین برگه های اضافی برای خرید کتاب و کتاب فروش.

بنابراین، داده های ستون 9 در ردیف "کل قابل پرداخت" فاکتور به ستون 15 دفتر خرید منتقل می شود.

هیچ استثنایی برای موارد کسر جزئی مالیات بر ارزش افزوده در هنگام پر کردن ستون 15 دفترچه خرید وجود ندارد.

بنابراین، به دنبال خواندن تحت اللفظی زیر. "t" بند 6 قوانین برای پر کردن دفتر خرید، در صورت درخواست کسر جزئی، در ستون 15 کتاب خرید باید کل هزینه کالا (کار، خدمات) را که در قسمت مربوطه نشان داده شده است، منعکس کنید. فاکتور در ستون 9 در ردیف "کل قابل پرداخت".

مؤدی که بهای تمام شده کالا را فقط در بخشی که برای کسر مالیات بر ارزش افزوده ادعا می شود منعکس کرده است، باید برای موارد خاصی آماده شود. خطرات مالیاتی. بیایید آنها را ارزیابی کنیم تا ببینیم برای مالیات دهنده منفی است یا خیر.

کتاب خرید در بند 1 هنر پیش بینی نشده است. 172 قانون مالیات فدراسیون روسیه به عنوان مبنایی برای پذیرش مالیات برای کسر بر این اساس، حق کسر مالیات مربوط به صحت تکمیل آن نیست. این موضع توسط رویه قضایی گسترده تأیید شده است (به عنوان مثال، به قطعنامه های سرویس فدرال ضد انحصار ناحیه اورال به تاریخ 18 آوریل 2013 شماره F09-3460/13 در پرونده شماره A47-8212/2012، منطقه FAS Volga به تاریخ مراجعه کنید. 12 فوریه 2013 در پرونده شماره A65 -14995/2012، منطقه FAS مسکو در تاریخ 17 ژانویه 2013 در پرونده شماره A40-40046/12-99-216).

ماده 120 قانون مالیات فدراسیون روسیه مسئولیت نقض فاحش قوانین حسابداری درآمد و (یا) هزینه ها و (یا) اشیاء مالیاتی را تعیین می کند. از نظر این ماده، چنین تخلفی به معنای عدم وجود اسناد اولیه یا عدم وجود صورتحساب یا ثبت است. حسابدارییا حسابداری مالیاتیانعکاس سیستماتیک (دو بار یا بیشتر در طول یک سال تقویمی) نابهنگام یا نادرست در حساب های حسابداری، در دفاتر حسابداری مالیاتی و در گزارش معاملات تجاری، پول نقد، دارایی های مادی، دارایی های نامشهود و سرمایه گذاری های مالی.

کتاب خرید مورد استفاده در محاسبات مالیات بر ارزش افزوده، از جمله اسناد ذکر شده در هنر. 120 قانون مالیات فدراسیون روسیه، ذکر نشده است.

بیایید در نظر بگیریم که آیا دفترچه خرید را می توان به عنوان ثبت حسابداری مالیاتی طبقه بندی کرد یا خیر.

مفهوم "ثبت حسابداری مالیاتی" در فصل 23 "مالیات بر درآمد شخصی" قانون مالیات فدراسیون روسیه آمده است. بنابراین، مطابق بند 1 هنر. در ماده 230 این قانون، عوامل مالیاتی اطلاعاتی را که افراد در طول دوره مالیاتی از آنها دریافت می کنند، حفظ می کنند افرادکسر مالیات، مالیات های محاسبه شده و تکلیفی در دفاتر مالیاتی.

همچنین، مفهوم "ثبت حسابداری مالیاتی" در فصل 25 "مالیات بر درآمد سازمانی" کد مالیاتی فدراسیون روسیه افشا شده است. با توجه به هنر. 313 قانون، اگر ثبت حسابداری حاوی اطلاعات کافی برای تعیین نباشد پایه مالیاتی، حق دارد به طور مستقل دفاتر حسابداری مربوطه را با جزئیات تکمیل کند و از این طریق دفاتر حسابداری مالیاتی تشکیل دهد یا دفاتر حسابداری مالیاتی مستقل را حفظ کند.

با این حال، برای اهداف محاسبه مالیات بر ارزش افزوده، الزام به نگهداری دفاتر مالیاتی ایجاد نشده است. در عین حال، نه در قانون مالیات فدراسیون روسیه و نه در فرمان شماره 1137 دولت فدراسیون روسیه، کتاب خرید به عنوان ثبت مالیات ذکر نشده است.

علاوه بر این، بند 4 از روش پر کردن اظهارنامه مالیاتی برای مالیات بر ارزش افزوده، مصوب 29 اکتبر 2014 سرویس مالیاتی فدرال روسیه به شماره MMВ-7-3/558@، بیان می کند که این اظهارنامه تهیه شده بر اساس دفاتر فروش، دفاتر خرید و داده های ثبت حسابداری مؤدیان مالیاتی ( نماینده مالیات، و در مواردی که توسط کد مالیاتی فدراسیون روسیه تعیین شده است، بر اساس داده های ثبت حسابداری مالیاتی مالیات دهندگان (نماینده مالیاتی).

بنابراین، همانطور که از هنجار فوق آمده است، خدمات مالیاتی فدرال روسیه مفاهیم "دفتر خرید" و "ثبت حسابداری مالیاتی" را جدا می کند.

از موارد فوق چنین استنباط می شود که هیچ دلیلی برای مسئول دانستن مؤدی در قبال نگهداری نادرست دفتر خرید وجود ندارد.

با این حال، دیدگاه دیگری نیز در این زمینه وجود دارد. بنابراین، سرویس ضد انحصار فدرال منطقه مسکو، در قطعنامه شماره F05-15210/2013 در 29 نوامبر 2013، نشان داد که دفتر خرید و دفتر فروش اسناد اولیه ای نیستند که برای ثبت معاملات مربوطه استفاده می شوند، بلکه در واقع مالیات هستند. ثبت های حسابداری که داده های آنها بر اساس اسناد اولیه تشکیل شده است.

اما در این مورد دادگاه موضوع مشمول مالیات دانستن مؤدی را ندانسته بلکه به وظیفه سازمان مالیاتی برای بررسی دفاتر خرید و فروش و اسناد اولیه اشاره کرده است.

در مورد اختلافات مربوط به اعمال ماده. 120 قانون مالیات فدراسیون روسیه، اگر قوانین نگهداری دفتر خرید نقض شود، دادگاه تصمیماتی را اتخاذ می کند که برای مالیات دهندگان مثبت است (به عنوان مثال، به تصمیمات منطقه FAS Volga-Vyatka مورخ 30 ژوئن نگاه کنید، 2006 در پرونده شماره A79-15564/2005، منطقه شمال غربی FAS مورخ 31 می 2006 در پرونده شماره A56-22693/2005).

لازم به ذکر است که رویه در مورد این موضوع مربوط به دوره 2006 و قبل از آن است. نویسنده هیچ روش داوری جدیدتری پیدا نکرده است. این ممکن است نشان دهد که مقامات مالیاتی در صورت فاش شدن حقایقی که نشان دهنده نقض قوانین نگهداری دفتر خرید است، ادعایی ندارند.

بنابراین، احتمال وارد کردن مالیات دهنده به مسئولیت تحت هنر. 120 قانون مالیات فدراسیون روسیه برای پر کردن نادرست ستون 15 در کتاب خرید زیر سطح متوسط ارزیابی می شود.

اظهارنامه مالیات بر ارزش افزوده مطابق با فرم و فرمت تایید شده توسط دستور سرویس مالیاتی فدرال روسیه مورخ 29 اکتبر 2014 شماره MMВ-7-3/558@ ارسال می شود. فرم اظهارنامه همچنین شامل بخش 8 است که اطلاعات دفترچه خرید را منعکس می کند.

سطر 170 بند 8 اظهارنامه مالیات بر ارزش افزوده بیانگر اطلاعات دفترچه خرید منعکس شده در ستون 15 است. بر این اساس، در صورتی که ستون 15 دفتر خرید در بخشی از کسر مطالبه شده پر شود، ردیف 170 اظهارنامه مؤدی منعکس کننده هزینه خواهد بود. فقط بخشی از کالاها (کار، خدمات).

در عین حال، در بخش 9، ردیف 160 اظهارنامه طرف مقابل، هزینه کالا (کار، خدمات) باید به طور کامل منعکس شود، زیرا پرداخت جزئی مالیات بر ارزش افزوده توسط قانون پیش بینی نشده است.

بنابراین، در مورد مورد بررسی، سازمان مالیاتی هنگام مقایسه داده های اظهارنامه مالیات دهندگان و اظهارنامه طرف مقابل، ممکن است به این نتیجه برسد که هنگام پر کردن اظهارنامه مالیاتی اشتباهی رخ داده است.

قانون مالیات فدراسیون روسیه برای اشتباهات هنگام پر کردن اظهارنامه مالیاتی، مجازات جداگانه ای را پیش بینی نمی کند. در ماده 120 قانون مالیات فدراسیون روسیه مشخص نشده است.

در نتیجه، برای اشتباهات هنگام پر کردن اظهارنامه مالیاتی که منجر به پرداخت ناقص مالیات نمی شود، بدهی مالیاتی ارائه نمی شود (به قطعنامه سرویس فدرال ضد انحصار ناحیه شمال غربی مورخ 19 نوامبر 2007 در مورد شماره A42- مراجعه کنید. 3678/2006).

در عین حال، توجه می کنیم که بر اساس بند 3 هنر. 88 قانون مالیات فدراسیون روسیه، اگر ممیزی روی میز اشتباهاتی را در اظهارنامه مالیاتی (محاسبه) و (یا) تناقض بین اطلاعات مندرج در اسناد ارائه شده نشان دهد، یا ناسازگاری در اطلاعات ارائه شده توسط مالیات دهنده با اطلاعات مندرج در اسناد موجود در اختیار سازمان امور مالیاتی و دریافت شده توسط آن در جریان کنترل مالیاتی، مؤدی در این مورد مطلع می شود که موظف است ظرف پنج روز توضیحات لازم را ارائه دهد یا در مهلت مقرر اصلاحات لازم را انجام دهد.

بنابراین، هنگام مقایسه داده های اظهارنامه مالیات دهندگان و اظهارنامه طرف مقابل، سازمان مالیاتی ممکن است اشتباهاتی را شناسایی کند که مستلزم ارائه توضیحات است.

بنابراین، بار دیگر تأکید می کنیم که هنگام درخواست کسر جزئی، در ستون 15 دفتر خرید، باید کل هزینه کالا (کار، خدمات) را که در فاکتور مربوطه در ستون 9 در ردیف مشخص شده است، منعکس کنید. ” کل قابل پرداخت ” .

اگر مالیات دهنده ستون 15 کتاب خرید را در مورد کسر ادعا شده پر کرده باشد، خطرات امتناع از کسر مالیات بر ارزش افزوده و همچنین خطرات ناشی از مسئولیت بر اساس ماده. 120 قانون مالیات فدراسیون روسیه برای ثبت نادرست کتاب خرید و اشتباهات در اظهارنامه مالیاتی کم است.

در این مقاله در مورد بازیابی مالیات بر ارزش افزوده و بازتاب این عملیات در 1C 8.3 با استفاده از مثال پیکربندی حسابداری سازمانی 1C صحبت خواهیم کرد.

اغلب خود این اصطلاح "احیای مالیات بر ارزش افزوده"سوالاتی را مطرح می کند بیایید سعی کنیم آن را توضیح دهیم. به طور خلاصه، پس بهبودیعمل معکوس است دریافت کسربا توجه به مالیات بر ارزش افزوده، یعنی یک تعدیل بر اساس کسر قبلاً دریافت شده انجام می شود و این کسر را کاهش می دهد یا به طور کامل آن را لغو می کند. اگر برای کسی منطقی تر باشد، از نظر تئوری می توانیم بگوییم که بسته به شرایط، کسر مالیات بر ارزش افزوده را به طور کامل یا جزئی معکوس خواهیم کرد. اما این فقط یک اصطلاح است "معکوس"در این مورد صدق نمی کند، اما آنها می گویند مالیات بر ارزش افزوده باید بازگردانده شود.

در جزئیات بیشتر، پس از دریافت مواد، کالا، دارایی های ثابت و غیره. مالیات بر ارزش افزوده ورودی اغلب یک کسر مالیات است که میزان مالیات قابل پرداخت را در زمان دریافت کاهش می دهد. برای اعمال چنین کسر، چند شرط باید مطابقت داشته باشند، به عنوان مثال:

حال بیایید شرایطی را تصور کنیم که در زمان سرمایهگذاری داراییها، همه این شرایط رعایت میشد و کسر آن پذیرفته میشد. بعد از مدتی شرایط تغییر کرد و معلوم شد که کسر قابل استفاده نیست. اینجاست که مالیات بر ارزش افزوده بازگردانده می شود.

یکی دیگر از گزینه های زمانی که نیاز به بازگرداندن مالیات بر ارزش افزوده باشد، پیش پرداخت به تامین کننده توسط خریدار است. خریدار با انجام پیش پرداخت می تواند با ایجاد ورودی حسابداری 68.VAT – 76.VA از کسر مالیات بر ارزش افزوده استفاده کند. هنگامی که خریدار برای چنین پیش پرداختی محموله ای دریافت می کند، با ارسال 68.VAT - 19 برای اقلام دریافتی کسر می کند. سپس معلوم می شود که برای یک محموله دو کسر وجود دارد. این وضعیت غیرممکن است، بنابراین اولین کسر باید بازگردانده شود.

فهرست شرایطی که مالیات بر ارزش افزوده باید احیا شود در قانون مالیات، هنر آمده است. 170 بند 3. و اگرچه رویه تصمیمات دادگاه نشان می دهد که این لیست بسته شده است، با این وجود، مقامات مالیاتی اغلب در موارد دیگر، به عنوان مثال، در صورت سرقت اموال، بازگرداندن مالیات بر ارزش افزوده را الزامی می کنند. در اینجا، خود شرکت باید تصمیم بگیرد که آیا مالیات را بازگرداند یا خیر (در این مورد، جلسات دادگاه ضروری خواهد بود).

از آنجایی که بازگرداندن مالیات بر ارزش افزوده همیشه منجر به افزایش میزان مالیات قابل پرداخت می شود، در معاملات Kt همیشه 68.VAT وجود خواهد داشت و بسته به شرایط، گزینه های Dt امکان پذیر است. چنین معاملاتی باید در منعکس شود کتاب خرید.

بیایید به رایج ترین موارد بازیابی مالیات بر ارزش افزوده نگاه کنیم.

حالا از تئوری به عمل. بیایید دو گزینه را برای نحوه انعکاس بازگرداندن مالیات بر ارزش افزوده در حسابداری 1C در نظر بگیریم.

مثال 1. رایج ترین مورد بازیابی مالیات بر ارزش افزوده.خریدار برای محموله کالا پیش پرداخت پرداخت کرده است، هر دو طرف مقابل پرداخت کننده مالیات بر ارزش افزوده هستند. مبلغ پیش پرداخت 118000 روبل است. مالیات بر ارزش افزوده 18000 چند روز پس از پیش پرداخت، سازمان دارایی های مادی را به مبلغ 94400 روبل دریافت کرد. مالیات بر ارزش افزوده 14400 روبل.

حسابداری پیش پرداخت ها در 1C به خوبی خودکار است. تراکنش های صحیح به طور خودکار برای پرداخت ایجاد شد.

اگر در این لحظه شکل می گیریم کتاب خریدبرای یک تحویل دو کسر خواهیم داشت.

مالیات بر ارزش افزوده باید بازگردانده شود. برای انجام این کار در منو عملیاتیک مورد را انتخاب کنید

ارائه مجدد اسناد و ایجاد عملیات معمول - ایجاد ورودی های دفتر خرید و فروش.

ما علاقه مند هستیم روی دکمه کلیک کنید سند را پر کنیدقسمت جدولی به صورت خودکار تولید می شود.

بیایید به سیم کشی نگاه کنیم. این برنامه به طور خودکار مالیات بر ارزش افزوده را با تجزیه و تحلیل مبلغ پیش پرداخت و محموله های بعدی بازیابی می کند. در مورد ما، تحویل کمتر از پیش پرداخت های پرداخت شده است، ما مبلغ را به مبلغی برابر با محموله دریافت شده از تامین کننده بازگردانیم.

مثال 2.در سه ماهه چهارم، در دسته مواد دریافتی از مثال 1، مالیات بر ارزش افزوده باید از مبلغ 40000 روبل بازگردانده شود، مقدار تخمینی مالیات بر ارزش افزوده 7200 روبل است.

در این حالت، برنامه نمی تواند به طور خودکار تعیین کند که مالیات بر ارزش افزوده در چه دوره و حجمی باید بازیابی شود. بنابراین، ما یک سند مربوطه ایجاد می کنیم احیای مالیات بر ارزش افزودهدر بخش است

دکمه را فشار دهید ایجاد کنید،از لیست گزینه ها، سندی را برای بازیابی مالیات بر ارزش افزوده انتخاب کنید.

برای جلوگیری از گیر افتادن مالیات بر ارزش افزوده در حساب 19 باید آن را حذف کرد. یک سند را می توان بر اساس رسید ایجاد کرد.

به طور پیش فرض، کل مبلغ رسید برای تعدیل ارائه می شود.

روی نشانک حساب رد شدهحساب 91.02 را نشان دهید.

لطفاً به معنای راهنمای هزینه توجه کنید. در اینجا می توانید پارامتری را تنظیم کنید که آیا هزینه ها به عنوان هزینه برای محاسبه مالیات بر درآمد پذیرفته می شوند یا خیر.

در صورت پذیرش، ارسال ها به شرح زیر خواهد بود:

نمونه رایج دیگری که بسیاری از مشاغل ممکن است با آن مواجه شوند، تغییر در مقدار عرضه به دلیل تعدیل قیمت و/یا مقدار اقلام ارسالی است که ممکن است منجر به نیاز به بازیابی مالیات بر ارزش افزوده شود. چنین عملیاتی منجر به ظاهر شدن صورتحساب های تعدیل می شود، روند انعکاس آن در مقاله دیگری به تفصیل مورد بحث قرار می گیرد.

برخی از سازمان های دولتی فعالیت های انتفاعی انجام می دهند. در صورت اعمال سیستم مالیاتی عمومی، حسابدار موسسه با کسر مالیات بر ارزش افزوده ورودی آشنا می باشد. می توان گفت که حسابداری مالیاتی یکی از پیچیده ترین بخش های حسابداری است، اما هنوز اطلاعات بسیار کمی در مورد مدیریت آن در برنامه های 1C برای بخش دولتی وجود دارد. در این مقاله می خواهم در مورد کسر مالیات بر ارزش افزوده با استفاده از مثال خرید یک سیستم عامل در برنامه "1C: حسابداری موسسه دولتی 8، ویرایش 2.0" صحبت کنم.

من با این واقعیت شروع می کنم کسر مالیاتروشی برای کاهش میزان مالیات بر ارزش افزوده است که یک موسسه به بودجه می پردازد. این بدان معنی است که چنین کسر به شدت توسط قانون مالیات فدراسیون روسیه تنظیم می شود.

به ویژه، هنگام خرید یک دارایی ثابت توسط یک موسسه دولتی، کسر مالیات بر ارزش افزوده تنها در صورتی امکان پذیر است که این دارایی ثابت متعاقباً در فعالیت هایی که برای مؤسسه سود به همراه دارد، استفاده شود. شرط دیگر در دسترس بودن اسناد اولیه است که مطابق با کلیه الزامات قانون مالیات تنظیم شده است.

همچنین فهرست کوچکی از استثنائات وجود دارد که بر اساس آنها مالیات بر ارزش افزوده قابل کسر نیست، حتی اگر دو شرط فوق رعایت شود:

- دارایی ثابت توسط مؤسساتی که از پرداخت مالیات معاف هستند یا مؤدی مالیاتی نیستند به دست آمده است.

- اگر کار، خدمات یا کالاهای انجام شده در خارج از قلمرو فدراسیون روسیه فروخته شود.

- در صورتی که کار، خدمات یا کالای انجام شده فروخته نشود، یعنی در دوره مالیاتی سودی دریافت نشده باشد.

ما شرایط را مرتب کردهایم، حالا بیایید شروع به بازتاب مثال در 1C: BGU کنیم. ما یک دارایی ثابت خریداری کردیم که در فعالیت های درآمدزا شرکت خواهد کرد.

برای خرید، از سند "خرید سیستم عامل، دارایی های نامشهود، اقدامات قانونی" که قبلاً برای ما شناخته شده است استفاده می کنیم:

ما یک سند ایجاد می کنیم و داده های لازم را پر می کنیم:

به طور پیش فرض، هنگام وارد کردن سند، مبلغ مالیات بر ارزش افزوده در کل هزینه دارایی ثابت خریداری شده لحاظ نمی شود (مالیات بر ارزش افزوده در بالا اضافه می شود). برای تغییر تنظیمات و قبول مالیات بر ارزش افزوده برای حسابداری، از لینک ویژه در سربرگ سند استفاده کنید:

یک فرم خاص باز می شود:

دو پرچم در این فرم وجود دارد. برای درج مبلغ مالیات بر ارزش افزوده در قیمت، پرچم را در خط اول قرار دهید. برای کسر مالیات بر ارزش افزوده - در خط دوم:

پس از کلیک بر روی دکمه OK، جدول سند اصلاح می شود:

اولاً ، مبلغ مالیات بر ارزش افزوده در کل هزینه دارایی ثابت به دست آمده لحاظ می شود و ثانیاً پرچم جدیدی ظاهر می شود - "توزیع شده". این پرچم در صورتی تنظیم می شود که دارایی ثابت در فعالیت هایی مشمول و معاف از مالیات بر ارزش افزوده شرکت کند. در مثال ما، کل مبلغ کسر خواهد شد.

بعد، برگه ها را به ترتیب پر کنید:

بیایید سند را بررسی کنیم و سیم کشی را بررسی کنیم:

اولین درج به حساب های گروه 502.00 درج پذیرش تعهدات پولی است.

ورودی دوم تشکیل سرمایه گذاری سرمایه در دارایی ثابت است.

پست سوم نیز ظاهر می شود - این جایی است که مقدار مالیات بر ارزش افزوده تخصیص می یابد.

چهارمین مدخل برای حسابداری مالیاتی.

بیایید به سیم کشی سوم برگردیم. برای اینکه بفهمیم چه حسابی در آن استفاده شده است، بیایید به نمودار حساب ها بپردازیم. می توانید آن را پیدا کنید:

ما حساب مورد علاقه خود را پیدا می کنیم:

همانطور که می بینیم، در گروه حساب های 210.00 "سایر تسویه حساب ها با بدهکاران" دو بخش با حساب هایی وجود دارد که مربوط به محاسبات مالیات بر ارزش افزوده بر دارایی های مادی به دست آمده است.

حساب های گروه 210.01 تا سال 2015 مورد استفاده قرار گرفت.

در سال 2014، حساب های جدید معرفی شدند - گروه 210.10، که شامل حساب های فرعی 210.11 و 210.12 است. طبق دستور وزارت دارایی، ردیف های گروه 210.01 باید از فهرست حساب ها حذف شود. اما در برنامه "1C: حسابداری مؤسسه عمومی 8، ویرایش 2.0" این حساب ها برای انعکاس گردش مالی دوره های قبلی در این حساب ها باقی مانده است. بنابراین در تراکنش های ایجاد شده پس از سال 1394 از حساب های گروه 210.12 استفاده می شود.

همچنین می خواهم توجه داشته باشم که حساب های فرعی 210.Р1، 210.Н1، 210.Р2، 210.Н2 حساب های ویژه برنامه 1C: BGU هستند. یعنی آنها از دستور 157n که ترکیب نمودار حسابها را تنظیم می کند غایب هستند. این حسابهای فرعی توسط 1C برای حسابداری جداگانه مالیات بر ارزش افزوده برای معاملات مشمول مالیات و غیر مشمول مالیات بر ارزش افزوده معرفی شدند.

در مورد این تصمیم توسط 1C اختلاف نظر وجود دارد. از یک طرف، اضافه کردن حساب های فرعی برای شفاف سازی یک راه حل مناسب است که به هیچ وجه با قوانین مربوط به حسابداری مغایرت ندارد. از سوی دیگر، برای استفاده از این حسابهای فرعی، موسسه باید این واقعیت را در آن منعکس کند سیاست حسابداری. هنگام تأیید نمودار حسابداری یک مؤسسه، ضروری است که از قبل در مورد چنین نکاتی فکر کنید.

استفاده شده در سیم کشی معمولیحساب 210.Р2 - "محاسبات مالیات بر ارزش افزوده در دارایی های مادی خریداری شده، آثار، خدمات"، زیرا کل مبلغ مالیات بر ارزش افزوده تخصیص یافته است.

پس از درج سند، لازم است فاکتور دریافتی در برنامه منعکس شود که مبنای اعمال کسر می باشد. شما می توانید آن را مستقیماً از فرم سند وارد کنید:

سند تقریباً به طور کامل با داده های لازم پر شده است:

در تب "Advanced" باید شماره و تاریخ را مشخص کنید سند اولیه:

در " معامله حسابداری» - یک عملیات معمولی را انتخاب کنید:

پست هایی برای این سند در زمان ارسال ایجاد نمی شود. آنها بعداً توسط سند دیگری ایجاد خواهند شد. این به این دلیل است که پذیرش دارایی های ثابت برای حسابداری می تواند دیرتر از خرید آن انجام شود و ما این حق را داریم که کسر مالیات بر ارزش افزوده را فقط پس از پذیرش دارایی ثابت برای حسابداری منعکس کنیم.

در مورد ما، دارایی ثابت بلافاصله در نظر گرفته می شود.

در این مقاله می خواهم مکانیسم مناسبی را برای دستیار ورودی نشان دهم: از سند "دریافت دارایی های ثابت، دارایی های نامشهود، اقدامات قانونی" سند "پذیرش حسابداری دارایی های ثابت، دارایی های نامشهود، اقدامات قانونی" را وارد کنید. این واقعیت را در نظر بگیرید که اگر هزینه اولیه دارایی ثابت خریداری شده شامل هیچ هزینه دیگری (تحویل، مونتاژ) نباشد، از دستیار استفاده می شود.

ما سند رسیدی را که ایجاد کردیم پیدا می کنیم:

بیایید از یک دکمه خاص استفاده کنیم:

پنجره دستیار باز می شود:

داده ها را پر کنید و با استفاده از دکمه زیر در برگه ها حرکت کنید:

پس از پر کردن، روی دکمه "پایان" کلیک کنید، شی شکل می گیرد و فرم دستیار بسته می شود. یک ناراحتی جزئی این است که سند ایجاد شده باز یا ارسال نمی شود. شما باید سند را در لیست پیدا کنید:

پس از بررسی، سند را بررسی می کنیم و حرکات ایجاد شده در حساب ها را بررسی می کنیم:

دارایی ثابت خریداری شده برای حسابداری پذیرفته و مورد بهره برداری قرار گرفت. برای کسر مالیات بر ارزش افزوده تخصیص یافته به خرید، باید سند «ایجاد دفاتر دفتر خرید» را ایجاد کنید.

این عملیات معمولاً در پایان ماه انجام می شود و تمام اطلاعات مالیات بر ارزش افزوده را برای کسر دوره خلاصه می کند. این سند شامل تمام فاکتورهایی است که هنوز مالیات آنها کسر نشده است. می توانید آن را پیدا کنید:

یک سند ایجاد کنید:

در فرم سند از یک دکمه خاص استفاده می کنیم:

جدول فاکتوری را که وارد کرده ایم نشان می دهد:

بیایید کتاب را بررسی کنیم. عملیات و اجرای سند:

پست های ایجاد شده توسط سند:

این سند برای کسر مالیات بر ارزش افزوده ارائه شده توسط تامین کننده در هنگام تحصیل یک دارایی ثابت (به عبارت دیگر، مبلغ مالیات قابل پرداخت در حساب 303.04 "محاسبات مالیات بر ارزش افزوده" کاهش یافت.

اگر سوالی دارید، می توانید در نظرات مقاله از آنها بپرسید.

خرید ® نگهداری دفتر خرید ® انعکاس مالیات بر ارزش افزوده برای کسر

این سند برای منعکس کردن کسر مالیات بر ارزش افزوده دستی، از جمله. برای حسابداری مالیات بر ارزش افزوده ساده و همچنین برای تنظیم مالیات بر ارزش افزوده ارائه شده توسط تامین کننده.

انعکاس مالیات بر ارزش افزوده برای کسر

تعدیل مالیات بر ارزش افزوده

هنگام وارد کردن یک سند در هدر، می توانید جزئیات زیر را وارد کنید:

اگر چک باکس علامت زده شود، پس از ارسال سند، ورودی دفتر خرید منعکس می شود. اگر چک باکس پاک شود، مالیات بر ارزش افزوده برای کسر مانند اسناد رسید منعکس می شود. در این صورت، برای انعکاس درج در دفتر خرید، باید سند شکل گیری مدخل های دفتر خرید را وارد کنید.

اگر چک باکس به عنوان ورودی دفتر خرید استفاده کنیدعلامت زده می شود، چک باکس های زیر در دسترس هستند:

ایجاد معاملات. اگر چک باکس علامت زده شود، هنگام ارسال، مکاتبات فاکتورها برای محاسبه مالیات بر ارزش افزوده ایجاد می شود.

ضبط اضافی ورق. اگر چک باکس علامت زده شود، پس از ارسال، ورودی در یک برگه اضافی برای دوره مشخص شده منعکس می شود.

| انعکاس مالیات بر ارزش افزوده برای کسر |

سند می تواند مالیات بر ارزش افزوده را برای کسر منعکس کند، به عنوان مثال، در صورت عدم وجود سند دریافت اولیه.

روی نشانک محصولات و خدماتاطلاعات مربوط به کالاها، خدمات، پروژه های ساختمانی یا دارایی های نامشهود نشان داده شده است. شما باید نام، قیمت، نرخ مالیات بر ارزش افزوده، حساب مالیات بر ارزش افزوده، حساب هزینه و تجزیه و تحلیل را پر کنید.

لیست مقادیر را می توان به طور خودکار بر اساس آن پر کرد اسناد محاسباتیتوسط دکمه

اگر چک باکس در هدر سند انتخاب شده باشد به عنوان ورودی دفتر خرید استفاده کنید، سپس به جای نامگذاری باید نوع ارزش را مشخص کنید - این برای منعکس کردن ورودی در کتاب خرید کافی است.

روی نشانک اسناد پرداختشما می توانید لیستی از اسناد پرداخت را مشخص کنید تا در دفتر خرید منعکس شود.

فاکتور دریافتی را می توان با استفاده از لینک وارد کرد فاکتور را وارد کنید.

| تعدیل مالیات بر ارزش افزوده |

این سند می تواند منعکس کننده تعدیل مالیات بر ارزش افزوده باشد که قبلا توسط تامین کننده ارائه شده است.

برای انجام این کار، در هدر سند باید انتخاب کنید سند محاسباتیو روی نشانک فاکتورکادر را علامت بزنید از سند تسویه حساب به عنوان فاکتور استفاده کنید.

نشانک محصولات و خدماتبه طور خودکار بر اساس پر می شود اسناد محاسباتیتوسط دکمه پر - طبق سند تسویه حساب پر کنید.

پس از پر کردن، می توانید مقادیر را تغییر دهید - مقدار تنظیم (مثبت یا منفی) نشان داده شده است، نه مقدار جدید.

برای تغییر نرخ مالیات بر ارزش افزوده، باید دو خط را وارد کنید - یک ورودی معکوس و یک خط جدید با نرخ و مبالغ جدید.

فاکتور بر اساس سند تعدیل وارد نمی شود.

2016-12-08T13:45:26+00:00با این مقاله یک سری درس در مورد کار با مالیات بر ارزش افزوده در 1C باز می کنم: حسابداری 8.3 (نسخه 3.0). نمونه های ساده حسابداری را در عمل بررسی خواهیم کرد.

بیشتر مطالب برای حسابداران مبتدی طراحی شده است، اما افراد با تجربه نیز چیزی برای خود پیدا خواهند کرد. برای اینکه انتشار درس های جدید را از دست ندهید، در خبرنامه مشترک شوید.

بگذارید به شما یادآوری کنم که این یک درس است، بنابراین می توانید با خیال راحت مراحل من را در پایگاه داده خود تکرار کنید (ترجیحاً کپی یا آموزشی).

پس بیایید شروع کنیم

در اواسط قرن گذشته لورا موریس(فرانسوی) مالیات جدیدی اختراع کرد - مالیات بر ارزش افزوده، به اختصار.

ایده مالیات آنقدر موفق بود که با گذشت زمان، مالیات بر ارزش افزوده در کشورهای دیگر ظاهر شد (اکنون 137 نفر از آنها در 1 ژانویه 1992 به روسیه آمدند).

به هر حال، اطلاعات ساختاری شگفت انگیزی در مورد مالیات بر ارزش افزوده در وب سایت موجود است خدمات مالیاتی، خواندن را توصیه می کنم (لینک).

ما (پرداخت کننده مالیات بر ارزش افزوده)

01.01.2016 خریدصندلی برای 11800 روبل (شامل مالیات بر ارزش افزوده). 1800 روبل)

05.01.2016 فروخته شدصندلی برای 25000 روبل (شامل مالیات بر ارزش افزوده). 3813.56 روبل)

مورد نیاز:

ما همه این کارها را با هم انجام خواهیم داد و در طول مسیر توجه شما را به جزئیاتی که برای درک رفتار برنامه باید بدانید جلب خواهم کرد.

به بخش "خریدها"، مورد "رسیدها" بروید ():

ما یک سند جدید برای دریافت کالا و خدمات ایجاد می کنیم:

ما آن را مطابق با داده های خود پر می کنیم:

هنگام ایجاد یک کالای جدید، فراموش نکنید که نرخ مالیات بر ارزش افزوده 18٪ را در کارت آن ذکر کنید:

این برای راحتی لازم است - به طور خودکار در تمام اسناد وارد می شود.

ما همچنین به مورد "VAT در بالا" که در شکل سند برجسته شده است توجه می کنیم:

وقتی روی آن کلیک می کنید، یک گفتگو ظاهر می شود که در آن می توانیم روش محاسبه مالیات بر ارزش افزوده را در سند (بالا یا در کل) مشخص کنیم:

اگر میخواهید مالیات بر ارزش افزوده ورودی را بخشی از هزینه کنید (به جای 19 به 41 حساب نسبت داده میشود) در اینجا میتوانیم کادر «شامل مالیات بر ارزش افزوده در قیمت» را علامت بزنید.

ما همه چیز را به عنوان پیش فرض (مانند تصویر) می گذاریم.

ما سند را ارسال می کنیم و به تراکنش های حاصل نگاه می کنیم (دکمه DtKt):

همه چیز منطقی است:

مجموع، پس از این پست ها:

به نظر می رسد این همه باشد، زیرا اغلب حسابداران، از روی عادت، فقط به نشانک با ورودی های حسابداری توجه می کنند.

اما من می خواهم فوراً به شما بگویم که برای "ترویکا" (و همچنین برای "دو") این رویکرد نمی تواند کافی تلقی شود. و در اینجا دلیل آن است.

1C: علاوه بر این، حسابداری 3.0 ورودی های حسابداریهمچنین به اصطلاح در رجیسترها ثبت می کند. او بر روی مدخلهای این فهرستها تمرکز میکند.

دفتر درآمد و هزینه ها، دفتر خرید و فروش، گواهینامه ها، اظهارنامه ها برای گزارش ... تقریباً همه چیز (به جز گزارش هایی مانند تجزیه و تحلیل حساب، نمک و غیره)، او دقیقاً بر اساس ثبت ها پر می کند. و نه اصلا حسابداری .

بنابراین، یادگیری تدریجی حرکات در این رجیسترها برای درک بهتر و در صورت لزوم اصلاح رفتار برنامه برای ما بسیار حیاتی است.بنابراین، بیایید به برگه ثبت نام برویم " مالیات بر ارزش افزوده ارائه شده است":

درآمد حاصل از این ثبت، مالیات بر ارزش افزوده ورودی ما را جمع می کند (مشابه ورود به بدهکار حساب 19).

بیایید بررسی کنیم - آیا ما همه شرایط برای منعکس شدن این رسید در دفتر خرید را داشته ایم؟

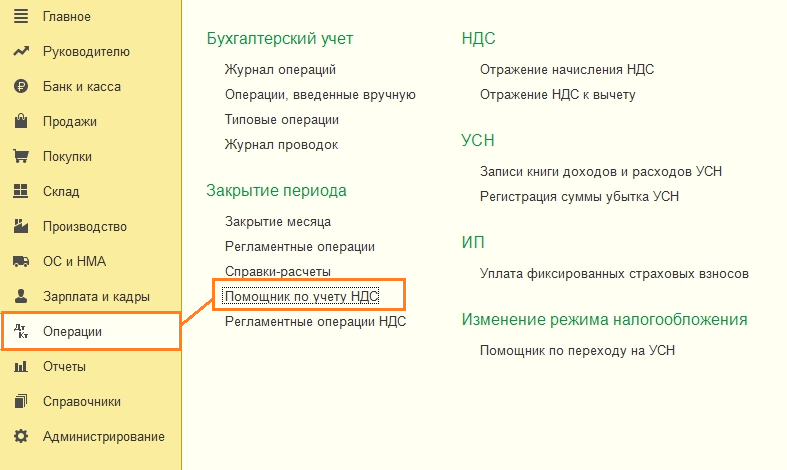

برای انجام این کار، به بخش "گزارش ها" بروید و مورد "کتاب خرید" را انتخاب کنید:

ما آن را برای سه ماهه اول 2016 تشکیل می دهیم:

و می بینیم که کاملا خالی است.

تمام موضوع این است که ما فاکتور دریافتی از تامین کننده را ثبت نکردیم. بیایید این کار را انجام دهیم و در عین حال نگاهی به حرکات او از طریق رجیسترها (همراه با ارسال) بیندازیم.

برای انجام این کار، به سند رسید برمی گردیم و شماره و تاریخ فاکتور از طرف تامین کننده را در پایین آن وارد می کنیم، سپس روی دکمه "ثبت" کلیک می کنیم:

لطفاً به چک باکس «انعکاس کسر مالیات بر ارزش افزوده در دفتر خرید بر اساس تاریخ دریافت» توجه کنید. این چک باکسی است که مسئول ظاهر رسید ما در دفتر خرید است:

بیایید با توجه به ثبت فاکتورهای دریافتی (دکمه DtKt) به ارسال ها و جابجایی ها نگاه کنیم:

پست ها کاملاً مورد انتظار هستند:

مجموع پس از این عملیات:

و اکنون جالب ترین چیز، بیایید به ثبت ها نگاه کنیم (به مرور زمان باید همه آنها را همراه با نمودار حساب ها یاد بگیرید).

ثبت نام کن" مالیات بر ارزش افزوده ارائه شده است" - دوست قدیمی ما:

فقط این بار ورود به عنوان هزینه انجام شد. با این کار مالیات بر ارزش افزوده دریافتی را مانند ورودی اعتبار حساب 19 کسر کردیم.

و اینجا یک ثبت نام جدید برای ما است" خریدهای مالیات بر ارزش افزوده":

احتمالاً قبلاً حدس زده اید که این ورودی در این ثبت است که مسئول ورود به دفترچه خرید است.

ما در تلاش هستیم تا دفتر خرید سه ماهه اول را دوباره شکل دهیم:

و voila! رسید ما در این کتاب گنجانده شد و همه به لطف ورود در ثبت "خریدهای مالیات بر ارزش افزوده" بود.

به هر حال، ما ثبت سوم "مجله فاکتور" را در نظر نگرفتیم. یک رکورد روی آن ایجاد شده است، اما بیایید سعی کنیم همین گزارش را ایجاد کنیم.

برای انجام این کار، به بخش "گزارش ها"، آیتم "مجله فاکتور" بروید:

این لاگ را برای سه ماهه 1 2016 ایجاد می کنیم و ... می بینیم که لاگ خالی است.

چرا؟ بالاخره ما فاکتور را وارد کرده ایم و در رجیستر ثبت شده است. و نکته اصلی این است که از سال 2015، گزارشی از صورتحساب های دریافتی و صادر شده فقط هنگام انجام فعالیت های تجاری به نفع شخص دیگری بر اساس توافق نامه های واسطه (مثلاً تجارت کمیسیون) نگهداری می شود.

فاکتور ما مشمول این تعریف نمی شود و بنابراین در مجله نمی آید.

به بخش "فروش"، مورد "فروش (اعمال، فاکتورها") بروید:

ما یک سند برای فروش کالا و خدمات ایجاد می کنیم:

مطابق با وظیفه آن را پر کنید:

و دوباره، ما بلافاصله به مورد برجسته "VAT در کل" توجه می کنیم.

ما سند را ارسال می کنیم و به پست ها و حرکات مطابق با رجیسترها نگاه می کنیم (دکمه DtKt):

ورودی های مورد انتظار حسابداری:

و اگر اکنون به تحلیل 68.02 نگاه کنیم، خواهیم دید:

با سیم کشی همه چیز مشخص است. بیایید به سراغ ثبت نام ها برویم.

ثبت نام کن" فروش مالیات بر ارزش افزوده" کاملاً مشابه "رجیستر خریدهای مالیات بر ارزش افزوده" است، تنها تفاوت این است که ثبت در آن تضمین می کند که فروش در دفتر فروش درج شود:

بیایید آن را بررسی کنیم.

به بخش "گزارش ها"، آیتم "کتاب فروش" بروید:

ما آن را برای سه ماهه اول 2016 تشکیل می دهیم و اجرای خود را می بینیم:

شگفت انگیز.

مرحله بعدی در راه ایجاد اظهارنامه مالیات بر ارزش افزوده.

به بخش «گزارشها»، مورد «تحلیل حسابداری مالیات بر ارزش افزوده» بروید:

ما آن را برای سه ماهه اول تشکیل می دهیم و به وضوح همه هزینه ها (مالیات بر ارزش افزوده خروجی) و کسورات (مالیات بر ارزش افزوده ورودی) را مشاهده می کنیم:

VAT برای پرداخت بلافاصله نمایش داده می شود. همه معانی را می توان رمزگشایی کرد.

به عنوان مثال، روی دکمه سمت چپ ماوس در پیاده سازی دوبار کلیک کنید:

گزارش باز شد...

که در آن، اتفاقا، ما اشتباه خود را می بینیم - فراموش کردیم که یک فاکتور برای فروش صادر کنیم.

بیایید این باگ را برطرف کنیم. برای انجام این کار، به سند پیاده سازی بروید و در پایین روی دکمه "نوشتن فاکتور" کلیک کنید:

اکنون به بخش "عملیات" بروید و "دستیار حسابداری VAT" را انتخاب کنید:

ما آن را برای سه ماهه اول 2016 تشکیل می دهیم:

در اینجا به ترتیب در مورد مراحلی صحبت می کنیم که برای ایجاد یک اظهارنامه مالیات بر ارزش افزوده صحیح باید طی شود.

ابتدا اجازه دهید اسناد هر ماه را انتقال دهیم:

این در صورتی ضروری است که ما اسناد را عطف به ماسبق وارد کنیم.

ما از ایجاد مدخل های کتاب خرید صرف نظر می کنیم، زیرا برای ساده ترین مورد ما، آنها به سادگی وجود ندارند.

و در نهایت بر روی مورد کلیک کنید " اظهارنامه مالیاتیطبق مالیات بر ارزش افزوده.»

اعلامیه باز شده است.

در اینجا بخش های زیادی وجود دارد. ما فقط نکات اصلی را در نظر خواهیم گرفت.

ابتدا در بند 1 مبلغ نهایی که باید به بودجه پرداخت شود پر شد:

بخش 3 خود محاسبه مالیات (مالیات بر ارزش افزوده خروجی و ورودی) را ارائه می دهد.

که نزاع وحشتناکی در میان سردار پولمارک در ارتش آخایی رخ داد...

چرا خواب ماموت را می بینید کتاب رویای خانواده: دیدن ماموت در خواب - اگر شما...

هر سال افزایش فزاینده ای در قیمت املاک و مستغلات وجود دارد. صاحب ...